甲斐承太郎

甲斐承太郎確定申告ってさ、名前からして強そうじゃない?

計算ミスしたら税務署に呼び出されるとか、怒られるとか…。

正直、何から手を付ければいいのかも分からないんだよね。

アカガネ所長

アカガネ所長そう感じる人は多いです。

でも確定申告が難しいんじゃなくて、

「何を」「どの順番で」「どこまでやれば終わりか」

それが見えていないだけなんです。

- 白色申告で必要な書類と、提出までの全体の流れ

- 収入(売上)とは何か/経費とは何かの線引き

- 1年分の収入と経費をどう集計するか(ムリなく続くやり方)

シマナガ

シマナガこの話は、白色申告をベースに整理します。

白色申告でやることはシンプルです。

1年分の「収入」と「経費」をまとめて、書類に書いて提出するだけ。

まずは「提出できる状態」になることだけに集中します。

この記事のゴールは一つ。

白色申告で、迷わず提出できる状態になることです。

この記事を書いた人

たがわ ひでゆき

所有資格:行政書士・簿記2級

趣味:プロレス

1983年生まれ、旭川出身。

飲食店開業支援を手掛ける『こやけ企画』の代表。

長年運送業に従事しながら、キャリアチェンジを目指して3度目の挑戦で行政書士試験に合格。

脱サラを目指す方々に向けて、楽しくわかりやすく飲食店開業ノウハウを発信するブログ『脱サラ物語』を運営中。

将来、行政書士として独立開業することを目標に、日々準備を進めています。

私生活はサラリーマンとご当地レスラー「イソロク」として2足のわらじで活動中

第1章|そもそも確定申告が必要な人・不要な人

甲斐承太郎

甲斐承太郎確定申告ってさ、ニュース見てると

「みんな大変そう」って印象なんだけど、

実際のところ、誰がやる必要あるの?

アカガネ所長まずそこを整理しましょう。

確定申告は「全員がやる手続き」ではありません。

誰が税金を計算する立場かで決まります。

確定申告が必要かどうかは「誰が税金を計算するか」で決まる

| 立場 | 税金の計算 | 確定申告 |

|---|---|---|

| 会社員のみ | 会社が年末調整で計算 | 原則不要 |

| 個人事業主 | 自分で計算 | 原則必要 |

| 会社員+副業 | 副業分を自分で計算する場合あり | 条件次第で必要 |

シマナガ確定申告は、

自分で税金を計算する立場になった人が行う手続きです。

個人事業主は、ここに該当します。

甲斐承太郎

甲斐承太郎なるほど。

会社員のときは会社がやってくれてたけど、

独立したら自分の番ってことか。

アカガネ所長

アカガネ所長その理解で合っています。

個人事業主は、

「税金の計算から提出まで」を自分で担当します。

シマナガ

シマナガこの時点で押さえることは一つだけ。

個人事業主は、原則として確定申告が必要。

理由は、税金を代わりに計算してくれる人がいないからです。

第2章|確定申告で作る書類は「この2系統」だけ

甲斐承太郎でさ。

確定申告って聞くと、書類が山ほどあるイメージなんだけど。

結局、なにを書けばいいの?

アカガネ所長安心してください。

白色申告で使う書類は、実は2系統だけです。

まずは全体像を押さえましょう。

白色申告で使う書類の全体像

| 役割 | 書類名 | 何をする? |

|---|---|---|

| 成績表 | 収支内訳書 | 1年分の収入と経費をまとめる |

| 最終提出 | 確定申告書B | 税金の計算結果を書く |

シマナガ最終的に提出するのは、

必ず「確定申告書B」です。

その前に作るのが、白色申告の成績表である収支内訳書です。

甲斐承太郎ちょっと待って。

じゃあ、いきなり申告書Bを書き始めたらダメってこと?

アカガネ所長

アカガネ所長順番が逆ですね。

先に収支内訳書を作って、

その結果を申告書Bに写す。

この流れが白色申告の基本です。

- 1年間の収入はいくらか

- 1年間の経費はいくらか

- その結果、所得はいくらか

シマナガ収支内訳書は、

1年分のお金の通信簿です。

通信簿の結果を、申告書Bに転記します。

甲斐承太郎

甲斐承太郎なるほど…。

書類が多いんじゃなくて、

役割が分かれてるだけなんだな。

シマナガ

シマナガ白色申告の構造はシンプルです。

「成績表を作る → 申告書Bに写す → 提出する」

この3ステップだけ覚えておけば十分です。

第3章|収入とは(レベル1)「入ってきたお金」じゃなく「対価」

甲斐承太郎収入ってさ、要するに「口座に入ってきたお金」だよね?

入金があれば全部収入って思っちゃうんだけど。

アカガネ所長その勘違い、めちゃくちゃ多いです。

じゃあ身近な例でいきましょう。

架空のラーメン店を作ります。

例)架空ラーメン店「脱サララーメン」

- 立地:駅から徒歩8分

- 規模:10坪/ワンオペ/カウンター9席

- 客単価:1,200円

- 回転率:3.3回転/日

アカガネ所長この店の「1日の売上(対価)」は、ざっくりこうです。

シマナガレベル1の結論。

収入=「仕事の対価」。

入金=収入、ではない。

収入(売上)に『なる』のは「ラーメン代として受け取ったお金」

| お金の動き | 例 | 収入(売上)になる? | 理由(レベル1) |

|---|---|---|---|

| 現金でラーメン代を 受け取る | 現金 20,000円 | なる | 仕事の対価 |

| QR/クレカで決済された | キャッシュレス 15,000円 | なる | 仕事の対価(入金が後でもOK) |

| 出前アプリから振込された | 振込 30,000円 | なる | 仕事の対価 |

収入(売上)に『ならない』のは「返す/戻る/移す」お金

| お金の動き | 例 | 収入(売上)になる? | 理由(レベル1) |

|---|---|---|---|

| 運転資金を借りた | 借入 200,000円 | ならない | 返すお金 |

| 仕入れの返品で返金された | 返金 5,000円 | ならない | 戻ってきたお金 |

| 店の口座→個人の口座へ移動 | 資金移動 50,000円 | ならない | 増えてない(場所が変わっただけ) |

| 立替で払った分が戻った | 立替返金 3,000円 | ならない | もともと自分のお金 |

甲斐承太郎なるほど…。

「入金があった=売上」じゃなくて、

ラーメン代としてもらったかってことか。

シマナガ

シマナガレベル1はこれだけで十分。

- 対価なら収入(売上)

- 返す金/戻る金/移す金は売上に入れない

第4章|経費とは(レベル1)「仕事のために必要」だけ残す

甲斐承太郎

甲斐承太郎経費ってさ、結局どこまでOKなの?

領収書さえあれば何でも経費になる、みたいな話も聞くけど…。

アカガネ所長そこ、初心者が一番つまずく所です。

さっきの架空ラーメン店で、そのまま考えましょう。

経費は一言で言うと――

「収入(売上)を作るために必要だった支出」です。

経費レベル1:まずはこの3分類だけでOK

シマナガレベル1の判断はシンプルです。

支出を、次の3つに振り分けるだけ。

- 仕事に直接必要(経費)

- 私用と混在(条件付き)

- 完全な私用(経費じゃない)

① 仕事に直接必要(そのまま経費になる)

| 支出 | 例 | 経費になる? | 理由(レベル1) |

|---|---|---|---|

| 仕入 (麺・スープ・具材) | 60,000円 | なる | 売上を作る材料 |

| 店舗家賃 | 120,000円 | なる | 営業する場所 |

| 水道光熱費(店舗分) | 25,000円 | なる | 営業に必要 |

| 消耗品(割り箸・洗剤) | 6,000円 | なる | 営業の道具 |

| 保健所関係の費用 | 16,000円 | なる | 営業に必要 |

② 私用と混在(“仕事分だけ”なら経費になる)

| 支出(混ざりやすい) | 例 | 経費になる? | レベル1の考え方 |

|---|---|---|---|

| スマホ代(私用もある) | 9,000円 | 条件付き | 仕事で使う分だけ |

| 自家用車のガソリン | 12,000円 | 条件付き | 仕入れ等“仕事分” |

| 自宅家賃(自宅で事務作業) | 70,000円 | 条件付き | 仕事で使う部屋・時間だけ |

アカガネ所長ここはレベル1では深掘りしません。

まずは「混ざってる」と気づければOK。

仕事分だけに分ける(按分)のは次のステップです。

③ 完全な私用(経費にしない)

| 支出(よく混ぜがち) | 例 | 経費になる? | 理由(レベル1) |

|---|---|---|---|

| 家族の外食 | 8,000円 | ならない | 仕事と関係ない |

| 休日の旅行 | 30,000円 | ならない | 生活費 |

| 趣味の買い物 | 12,000円 | ならない | 収入に直結しない |

| 自分の昼ごはん (まかない以外) | 900円 | ならない | 生活費 |

甲斐承太郎

甲斐承太郎なるほど…。

レベル1では、

「仕事のため」「混ざってる」「完全に私用」

この3つに分けられればいいのか。

シマナガ

シマナガはい。レベル1のゴールはこれです。

- 仕事のための支出だけを残す

- 私用は混ぜない

- 混在は「混在」と分かれば次へ進める

第5章|成績表の中身は「収入」と「経費」だけ

甲斐承太郎成績表って聞くと身構えるけどさ。

結局のところ、なにを書けばいいの?

項目が多そうで、またフリーズしそうなんだけど。

アカガネ所長大丈夫です。

白色申告の成績表は、思っているよりずっとシンプル。

見るポイントは2つだけです。

成績表に書くのは、この2項目だけ

| 項目 | 何を書く? | ひとことで |

|---|---|---|

| 収入 | 1年間で入ってきたお金 | いくら稼いだか |

| 経費 | 仕事のために使ったお金 | 稼ぐためにいくら使ったか |

シマナガ収支内訳書は、

収入 − 経費 = 所得

この計算結果を出すための書類です。

甲斐承太郎

甲斐承太郎え、それだけ?

家計簿みたいに

「食費」「交際費」とか、細かく分けるんじゃないの?

アカガネ所長分類はしますが、

今はそこまで気にしなくて大丈夫です。

まずは収入と経費を分ける。

この骨組みが一番大事です。

第6章|収入と経費は「どう集計するか」が9割

甲斐承太郎収入と経費が何なのかは分かってきたけどさ。

で、これって結局どうやってまとめるの?

レシートの山を前にして固まる未来しか見えないんだけど…。

アカガネ所長そこが一番しんどそうに見える所ですね。

でも実際は、集計の考え方を間違えなければ大丈夫です。

やることはシンプルに言うと、1年分を合算するだけです。

集計の基本は「1年分を合算する」だけ

| 項目 | 集計のしかた | ポイント |

|---|---|---|

| 収入 | 1月〜12月の合計 | 支払い方法は関係ない |

| 経費 | 1月〜12月の合計 | レシート単位でOK |

| 所得 | 収入 − 経費 | 自動的に決まる |

シマナガ確定申告では、

「月ごと」ではなく「年ごと」に集計します。

まずは1年分の合算だけです。

甲斐承太郎え、ちょっと待って。

じゃあ毎月きっちり帳簿つけてないとアウト?

2月にまとめてやるとか…ダメ?

シマナガアウトではありません。

ただし、まとめてやるほど大変になるだけです。

「日々の入力」と「確定申告」は別モノ

日々の入力

収入・経費を忘れないための作業

確定申告

1年分を合算して提出する作業

アカガネ所長確定申告は「最終結果」を出す場です。

毎日完璧である必要はありません。

ただ、放置しすぎると自分が詰みます。

集計をラクにするコツ(最低限)

| お金の流れを分ける | 事業用の口座・財布を分ける |

| ため込まない | 月1回まとめるだけでOK |

| 完璧を目指さない | まずは合計が合えば十分 |

日々の入力は「いつ・どうやるか」

甲斐承太郎でもさ。

「日々の入力」って言うけど、いつやればいいの?

正直、面倒くさそうで続く気がしないんだけど…。

アカガネ所長そこが一番つまずきやすい所ですね。

ポイントは、頑張らない仕組みを先に作ることです。

| 毎日 | その日の収入・経費を入力 | 几帳面な人 |

|---|---|---|

| 週1回 | レシートをまとめて入力 | 忙しい人 |

| 月1回 | 月末に一気に入力 | 最低限で回したい人 |

※ 確定申告上は、どれでも問題ありません。

シマナガ重要なのは、

「毎日やるか」ではありません。

忘れずに集計できるかです。

アカガネ所長もし「手入力がつらい」と感じるなら、

知識や仕組みで入力の負担そのものを減らすのが現実的です。

- 会計ソフトを取り入れる:収入・経費の集計がラクになる

- 税理士・外部にお願いする:数字の管理を手放せる

- DX化を進める:レシート管理や入力作業を減らせる

シマナガ経理の効率化は、継続性に直結します。

作業量は、減らす前提で考えるべきです。

第5章|白色申告は「ここまで来たら終わり」

甲斐承太郎よし。

収入と経費も集計したし、流れもだいたい分かった。

で、次は何?

ここからが一番ヤバいやつ?

アカガネ所長いえ、むしろ逆です。

ここまで来たら、白色申告はゴールが見えています。

あとは、決まった順番で書類を作って、提出するだけです。

白色申告は「一本道」で終わる

| 順番 | やること | 何をしている? |

|---|---|---|

| ① | 収入・経費を合計 | 1年分の数字を確定させる |

| ② | 収支内訳書を作る | 成績表を完成させる |

| ③ | 確定申告書Bに転記 | 税金の計算結果を書く |

| ④ | 提出する | e-Tax/郵送/持参 |

| ⑤ | 納税 or 還付 | これで完了 |

シマナガ流れは、

「作る → 写す → 出す」。

白色申告は、この一本道しかありません。

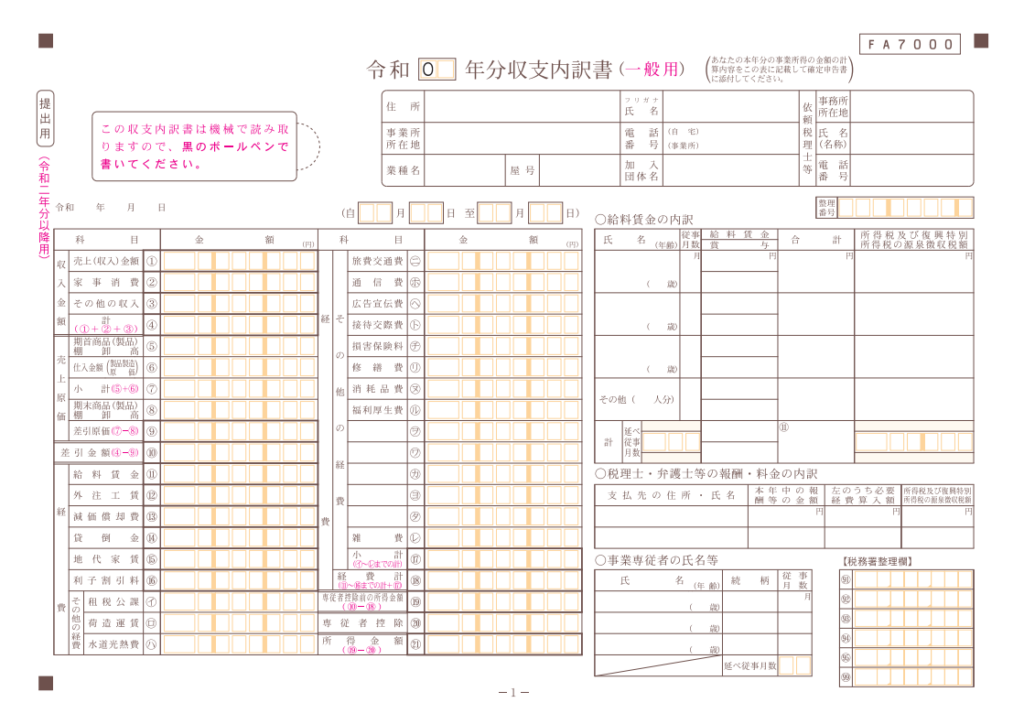

第6章|確定申告「提出書類」のサンプルを見てみよう

甲斐承太郎ここまで色々教えてもらったけどさ。

結局、提出する書類ってどうなってればOKなの?

正解の形が見えないと、まだちょっと不安なんだけど。

アカガネ所長それなら、これまで使ってきた

架空のラーメン店の1年間の成績を、そのまま書類に落としてみましょう。

「完成形」を先に見ると、安心しますよ。

収支内訳書と確定申告書Bを確認しましょう。

収支内訳書

甲斐承太郎

甲斐承太郎収入金額…売上原価…経費…その他経費…。

ねえ、収入−経費って言ってたのに、経費いっぱい種類あるじゃん。

話がちがうじゃん!?ぼくの脳みそ、今“締め切り”なんだけど!

アカガネ所長大丈夫です。増えて見えるだけで、やってることは同じです。

収支内訳書は、経費を“整理して見せている”だけ。

飲食店なら、まずはこう覚えてください。

「経費は2つの箱に分かれている」って。

| 収支内訳書の項目 | ひとことで | 飲食店でいうと |

|---|---|---|

| 売上原価 | 売ったものの材料費 | 食材・仕入(麺、肉、野菜、調味料) |

| 経費(その他経費) | それ以外の運営費 | 家賃、光熱費、通信費、消耗品など |

シマナガだからレベル1で言ってた「収入−経費」は、

正確にはこうです。

レベル2はこう覚えてください

アカガネ所長種類が増えたんじゃありません。

収支内訳書は、ただ

「食材(原価)」と「それ以外(経費)」に分けて見せているだけです。

で、ここが分かると経営が一段ラクになります。

食材原価が見える

→ 原価率が分かる(※儲けの出方が見える)

その他の経費が見える

→ 固定費・変動費が分かる(※どこが重いか見える)

レベルアップすると見える“経営の地図”

| 見える数字 | 分かること | 経営で効くポイント |

|---|---|---|

| 原価率 | 料理が「儲かる設計」か | 値付け・メニュー改善 |

| 固定費/変動費 | 何が利益を削ってるか | 家賃・人件費・広告の判断 |

シマナガただし、この記事は「提出できる状態」になるのがゴール。

原価率とか固定費・変動費は、あとで必ず効いてくる知識なので、

ゆくゆくレベルアップしていきましょう。

甲斐承太郎よっしゃ、さっそく本番行ってみよう!!

例)架空ラーメン店「脱サララーメン」1年分の数字のサンプル

- 立地:駅から徒歩8分

- 規模:10坪/ワンオペ/カウンター9席

- 客単価:1,200円

- 回転率:3.3回転/日

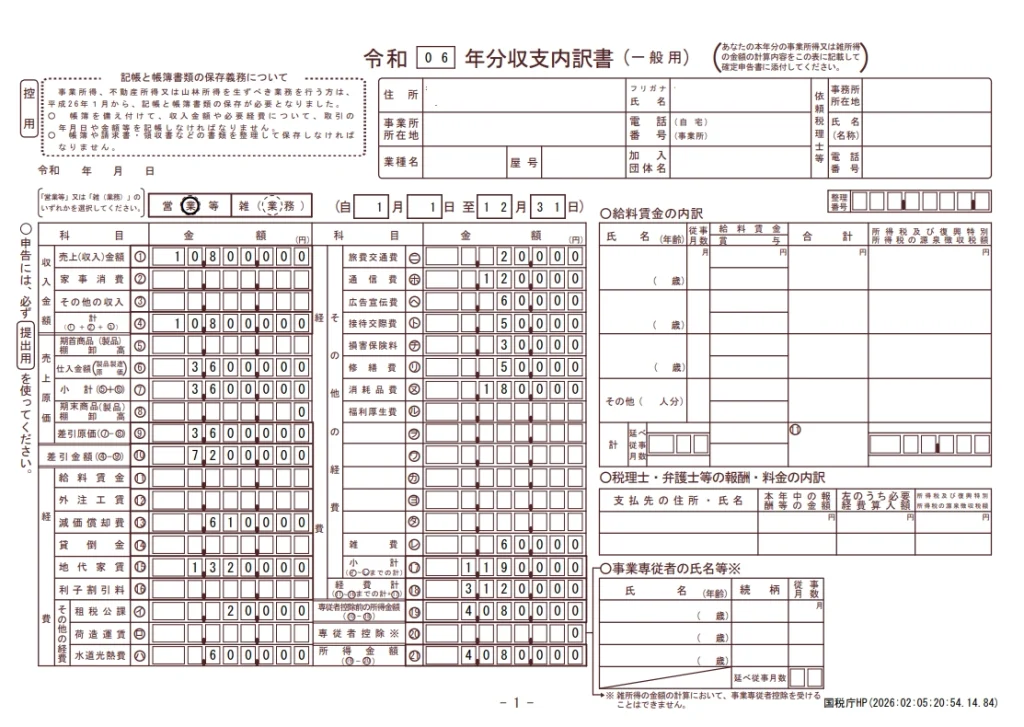

① 収支内訳書(白色申告の成績表)サンプル

- (1) 売上(収入)金額: 10,800,000円

- 1年間でお客様から頂いたお金の合計(※月90万×12ヶ月ペース)

- (変更なし:月90万 × 12ヶ月)

- 1年間でお客様から頂いたお金の合計(※月90万×12ヶ月ペース)

- (6) 仕入金額: 3,600,000円

- 売るために買った材料費(※麺・スープ・肉など。原価率33%)

- (5)(8) 期首・期末商品:0円

- 年の最後は必ず棚卸しを行い在庫を確認しましょう。

- スタート時の在庫量-棚卸時の在庫量=料理に使った原料の金額です。

- (10) 差引金額(粗利): 7,200,000円

- 売上から材料費を引いた「お店の基礎体力」(※ここから家賃や経費を払います)

- (11) 給料賃金: 0円

- スタッフへの給料(※ワンオペなら自分への給料は経費にならないので0円!)

- (13) 減価償却費: 610,000円

- 10万円以上の高い買い物(車や内装など)を、何年かに分けて経費にする仕組み

- (15) 地代家賃: 1,320,000円

- 店舗の家賃や駐車場代(※月11万×12ヶ月)

- (16) 接待交際費: 50,000円

- 取引先との飲食や手土産代(※一人飯や家族との食事はNG)

- (17) 租税公課: 20,000円

- 収入印紙や事業の税金(※個人の所得税・住民税は経費になりません)

- (19) 水道光熱費: 600,000円

- 店舗の電気・ガス・水道代

- (ニ) 旅費交通費: 20,000円

- 電車・バス・タクシー・コインパーキング代

- (ホ) 通信費: 120,000円

- スマホ・ネット回線・切手代

- (ヘ) 広告宣伝費: 60,000円

- チラシ・名刺・Webサイトの維持費など

- (チ) 損害保険料: 30,000円

- お店の火災保険や、仕事の車の保険料

- (リ) 修繕費: 50,000円

- パソコンやエアコン、備品の修理代

- (ヌ) 消耗品費: 180,000円

- 10万円未満の備品(文房具、洗剤、調理器具、安いPCなど)

- (ヲ) 雑費: 60,000円

- 振込手数料やゴミ処理代など、他の項目に当てはまらないもの

- (18) 経費計: 3,120,000円

- さっきの(11)〜(ヲ)を全部足した金額(※仕入れ代以外の「お店を回すのにかかったコスト」の合計)

- (21) 所得金額(利益): 4,080,000円

- (10)粗利 - (18)経費 = 事業所得(※この数字をもとに、あなたの税金が決まります!)

シマナガ収支の内容と経費の内容と見比べて

内訳ごとに分別しましょう。

たとえば電話代やインターネット代などは通信費です。

甲斐承太郎じゃあさ、お店に置いておくために買った少年ジャンプはどこに入るの?

シマナガ…。

…新聞図書費です。

甲斐承太郎で、そのジャンプは次の号が出たらアルバイトの子にあげるために買ってるんだ。

シマナガ

シマナガ…。

……。

…福利厚生費?

アカガネ所長やめてください。

経費は該当するのかしないのか何年もの間も無くならない議論の中心です。

未だに税理士同士でも見解がわかれるシビアな問題です。

こちらの記事では争いがないはっきりしている内訳の分類方法について解説します。

経費の勘定科目のすべて(仮)※準備中

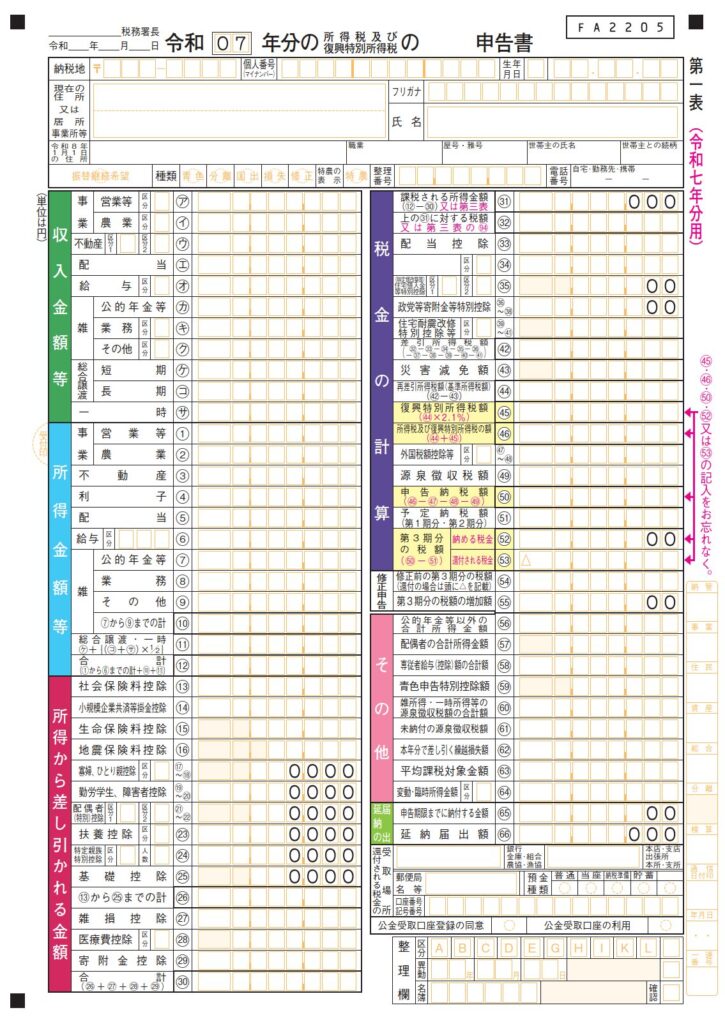

② 確定申告書Bに「写す」とこうなる(イメージ)

甲斐承太郎

甲斐承太郎文字だらけ!カラフルな文字だらけ!!

アカガネ所長落ち着いてください。

見るべき場所は2つだけ。

収支内訳書で導き出した売上金額と所得金額を記入します。

もうあとはYES or NOを選ぶだけです。

- 事業(営業等)【ア】欄

- 収支内訳書の「売上金額」を書きます。

- 記入額:10,800,000

- 事業(営業等)【1】欄

- 収支内訳書の㉑「所得金額」を書きます。

- 記入額:4,080,000

甲斐承太郎これで終わり?

アカガネ所長次に、「控除(こうじょ)」の欄です。

稼ぎから、「生活に必要な経費」を引いて、税金を安くするステップです。

あとは決まった金額を引き算するだけです。

ここは個人の生活状況によって変わりますが、今回は『独身・ワンオペ店主』の標準的な例で記入します。

支払った国民健康保険と国民年金、その証明書(ハガキ)を用意してください。

- 社会保険料控除【13】欄

- 1年間で支払った国保・年金の合計額を書きます。(※今回は仮定値です)

- 記入例:600,000

- 基礎控除【25】欄

- 合計所得が2,400万円以下なら、誰でも一律で引けます。

- 記入例:480,000

- 合計【30】欄

- 控除の合計額です。(60万+48万)

- 記入例:1,080,000

甲斐承太郎ん?108万円…

シマナガ現在68万円…今回は忙しいのでスルーします。

シマナガいよいよフィナーレ。税額の確定です。

ここは自動計算でやってもらいましょう。

- 課税される所得金額【31】欄

- 所得(408万) - 控除(108万) = 300万円

- 記入例:3,000,000 (※千円未満切捨)

- 上の31に対する税額【32】欄

- 計算式:(300万 × 10%)- 97,500円

- 記入例:202,500

- 復興特別所得税額【44】欄

- 計算式:202,500 × 2.1%

- 記入例:4,252

- 納める税金【51】欄

- 【32】+【44】の合計(100円未満切捨)

- 記入例:206,700

アカガネ所長これで「確定申告」完了です!

納める税金は、20万6,700円。

これが、年商1,000万・利益400万のワンオペラーメン店のリアルな税金です。

第7章|ここまでで頭が真っ白になったあなたへ

アカガネ所長お疲れ様でした。 これで、白色申告に必要な「収支内訳書」と「確定申告書」の解説は終わりです。 …いかがでしたか?

甲斐承太郎いや、正直に言っていい? もう脳みそがショートしそう。 これ、本業のラーメン作りながらやるの? しかも1年に1回しかやらないなら、絶対に来年は忘れてる自信があるよ。

アカガネ所長その感覚、正常です。

本業でクタクタになった後に、慣れない簿記のルールを思い出して数字を合わせる…。

これを「気合い」で乗り切ろうとするのは、経営者としてリスクが高いです。

シマナガそこで、今のあなたのレベルや予算に合わせて、 「労力を半分以下にする4つの選択肢」を用意しました。

自分がどこを目指すべきか、冷静に選んでください。

| 選択肢 | 向いている人 | コスト | 労力 |

| ① 確定申告書等作成コーナー | 簿記の知識がある人 | 無料 | 大 |

|---|---|---|---|

| ② 会計ソフト | 自分で管理したい人 | 小 | 中 |

| ③ 税理士 | 丸投げしたい人 | 大 | 極小 |

| ④ DX化支援 | 仕組みを作りたい人 | 中 | 小 |

アカガネ所長個別の解説します。

1. 確定申告書等作成コーナー(国税庁)

【特徴】 国税庁が用意している、誰でも無料で使えるWebツールです。

今回の記事のサンプル申告書も、これで作りました。

- メリット: 完全無料。画面の指示に従えば計算ミスは防げる。

- デメリット: 「どの数字をどこに入れるか」は自分で判断しないといけない。

これはあくまで『計算機』です。簿記の知識がないまま挑むと、画面の前でフリーズして終わります

2. 会計ソフト(おすすめはマネーフォワード)

【特徴】 今のスタンダードです。銀行口座やクレカと連携して、日付や金額を自動で取ってきてくれます。

- メリット: 完全無料。画面の指示に従えば計算ミスは防げる。

- デメリット: 「どの数字をどこに入れるか」は自分で判断しないといけない。

『何費だっけ?』と迷っても、ソフトが『これじゃないですか?』と提案してくれるので、かなり楽になります。

3. 税理士に依頼する

【特徴】 「領収書をダンボールに詰めて送るだけ」の完全おまかせコースです。

- メリット: 自分の時間は一切使わない。税務調査のリスクも減る。

- デメリット: 費用が高い(年間数十万円〜)。

売上が数千万円あるなら正解ですが、創業初期の個人事業主には、コストが重すぎて利益を圧迫します

4. DX化支援・BPOサービスに依頼する

【特徴】 『申告書を作る』のではなく、『申告書が勝手にできる状態』までお膳立てしてくれる

- メリット: 税理士より安価で、自分の手元に「整理されたデータ」が残る。

- デメリット: 「どの数字をどこに入れるか」は自分で判断しないといけない。

ここが今、注目されている「第4の選択肢」です。 税理士のように「申告」だけを代行するのではなく、「日々の面倒な事務作業そのもの」をデジタル化(DX)して整理してくれるサービスです。

甲斐承太郎なるほど…。 「全部自分でやる(無料)」か「高いお金で丸投げ(税理士)」の2択だと思ってた。

「面倒な入力や整理だけプロに頼む(DX支援)」っていう手があるのか。

シマナガはい。 「あなたはラーメンを作る人」です。

レシートの入力作業で、最高のスープを作る時間を削らないよう注意してください。

第8章|白色申告が理解できたら「青色申告」に挑戦しよう

甲斐承太郎

甲斐承太郎でもさ、そもそも今回作る白色申告と青色申告ってどう違うの?

…というか、みんな青色がいいって言うけど、

面倒くさいのに、なんでやるの?

アカガネ所長結論から言います。

青色申告をやる理由の大半は、ほぼこれです。

- 青色申告は、条件を満たすと 所得から一定額を差し引ける(=課税対象が減る)

- その代表が 青色申告特別控除

- だから「面倒でもやる価値がある」って話になる

シマナガ白色と青色の差は、気合いではありません。

「控除があるかどうか」です。

控除がある=課税される所得が減る。

結果として、税金が変わります。

白色と青色の違い(ざっくり全体像)

| 比較ポイント | 白色申告 | 青色申告 |

|---|---|---|

| 目的 | まず提出する | 控除を取る(=税金面で有利) |

| オトクな特典 | なし | 青色申告特別控除がある |

| 成績表 | 収支内訳書 | 青色申告決算書 |

| 記録のルール | 軽い | 増える(帳簿の精度が必要) |

アカガネ所長青色申告が「得」になる理由はシンプルです。

正しく帳簿を作る代わりに、税金面で優遇がある。

記録の精度と引き換えに、メリットを取りに行く制度です。

- 収入/経費の考え方(白色でやった土台)

- 取引を記録する型(複式簿記の入口)

- 最後に決算書へまとめる流れ

シマナガ白色申告が理解できたなら、次は青色申告に挑戦できます。

必要な知識は目安として 簿記3級レベルで十分スタート可能。

次の記事では、

・白色との違い

・何がどう得か

どの知識が必要かを一本道で整理します。

まとめ|白色申告は「正体が分かれば怖くない」

アカガネ所長序章で確認した結論は一つでした。

白色申告でやることは、1年分のお金を整理して、決められた順番で提出するだけ。

この記事では、その全体像を順番に分解してきました。

シマナガ白色申告は、知識を詰め込む作業ではありません。

判断基準(収入・経費)と順番(作る→写す→出す)を整理する作業です。

ここが理解できれば、提出できます。

- 確定申告が必要なのは

→ 自分で税金を計算する立場(個人事業主)になった人 - 白色申告で作る書類は

→ 収支内訳書+確定申告書B - 成績表の中身は

→ 収入と経費、この2項目だけ - 収入の線引きは

→ 返さなくていい「対価」かどうか - 経費の線引きは

→ 収入を得るために必要だった支出かどうか - 集計は

→ 1年分を合算できればOK - 最後は

→ 作る → 写す → 出す の一本道で終わる

甲斐承太郎よし、白色申告の「型」は分かった。

まずは

今年の収入合計と経費合計を、ざっくりでいいから書き出してみる。

ここから始めれば、提出まで行けそうだ。

アカガネ所長それで十分です。

そして——白色の型が分かった人は、次に進めます。

シマナガ白色申告が理解できたなら、

次は青色申告に挑戦しましょう。

青色は、白色より記録のルールが増えますが、その分、得になる仕組みがあります。

必要な知識は目安として 簿記3級レベルで十分スタート可能です。