甲斐承太郎

甲斐承太郎すごいメニューを考えた!

白老牛とホッキの陸海最強ほこたてカレー!!

しかも1500円とリーズナブル!

友達に原価率はどうなってるの!?って聞かれたこう答えてやったよ!

原価率ってなに?って

アカガネ所長

アカガネ所長原価率を知らずに価格設定するのは、

目隠しして綱渡りするようなものです。

でも安心してください。

この記事では、初心者の方でもすぐに実践できる「原価の見える化」の方法を、

楽しく・やさしく・エクセル付きで解説します。

- 原価計算の基本と具体的な手順:原価を正確に把握し、利益を確実に出す方法を学べます。

- 利益を生むメニューの作り方:原価率を意識した、高利益商品の企画が可能になります。

- 市場での差別化戦略:競合との差別化を図るメニュー開発のアイデアを提供します。

シマナガ

シマナガ原価率を知ることで、メニューの組み立てが“感覚”から“戦略”に変わります。

メニューはただの料理の一覧ではありません。

お店の利益を生み出す“仕組み”です。

原価率をコントロールできれば、どの料理で稼ぎ、どこで差別化するか――その道筋が見えるようになります。

この記事を書いた人

たがわ ひでゆき

所有資格:行政書士・簿記2級

趣味:プロレス

1983年生まれ、旭川出身。

飲食店開業支援を手掛ける『こやけ企画』の代表。

長年運送業に従事しながら、キャリアチェンジを目指して3度目の挑戦で行政書士試験に合格。

脱サラを目指す方々に向けて、楽しくわかりやすく飲食店開業ノウハウを発信するブログ『脱サラ物語』を運営中。

将来、行政書士として独立開業することを目標に、日々準備を進めています。

私生活はサラリーマンとご当地レスラー「イソロク」として2足のわらじで活動中

1章|原価計算とは?なぜ飲食店に必要なのか

甲斐承太郎

甲斐承太郎そもそも「原価計算」って何なの?

カレー作るときに、肉の値段とかいちいち気にしてたら料理が楽しくなくなるよ〜!

アカガネ所長原価計算とは、一皿の料理を提供するために実際にかかる材料費を数値で把握する作業です。

お店を運営する以上、「料理を売る=商品を販売する」ことです。

そして、どの商品が利益を生んでいて、どの商品が足を引っ張っているのかを把握できなければ、

いくら頑張っても「売れてるのに儲からない」という赤字スパイラルに陥ってしまいます。

シマナガ原価を「見える化」することで、

不採算メニューの削除

原価の高い材料の見直し

売価の適正化

が可能になります。

逆に言えば、原価計算をせずに価格を決めているお店は、“利益がどこから来て、どこで消えているか”を知らずに営業していることになります。

原価計算の必要性とは?

- 原価計算=材料費を数値で把握すること

- 利益を出すには、コストを知らないと始まらない

- メニュー改善・値付け・仕入れ判断の「軸」になる

2章|初心者でもできる!メニューの原価を出す方法

甲斐承太郎

甲斐承太郎「原価率30%を目指そう」ってのはわかったけど、実際にどう計算すればいいの? 文系のボクでもわかるように説明して!

シマナガ安心してください。複雑な計算式は不要です。

基本の原価計算は、たったの3ステップで完了します。 今回は、カフェの定番「厚切りたまごサンド」を例に計算してみましょう。

- 食パン(厚切り2枚)

- ゆで卵(Lサイズ2個)

- マヨネーズ

- バター

- 乾燥パセリ・ブラックペッパー

- 包装紙(ワックスペーパー)

| 材料名 | 仕入れ価格 | 1食分の使用量 | 計算式 | 原価 |

| 食パン | 250円 / 6枚切 | 2枚 | 250÷6×2 | 83円 |

| 卵 | 300円 / 10個 | 2個 | 300÷10×2 | 60円 |

| マヨネーズ | 400円 / 450g | 15g | 400÷450×15 | 13円 |

| バター | 450円 / 200g | 5g | 450÷200×5 | 11円 |

| パセリ等 | 業務用 | 少々 | 推定 | 3円 |

| 包装紙 | 1000円 / 100枚 | 1枚 | 1000÷100 | 10円 |

材料費合計:180円 (83 + 60 + 13 + 11 + 3 + 10)

甲斐承太郎

甲斐承太郎おお〜けっこう手が込んでるわりに、原価ってそんなもんなんだね!

シマナガここで終わりではありません。

ここに「見えないコスト(オーバーヘッド)」を少し乗せるのが、失敗しない計算のコツです。

- 調理にかかるガス・水道代: 約5〜10円

- テイクアウト用ビニール袋・おしぼり: 約10円

- 廃棄ロス予備費: 約5円

これらを加味した「実質原価」は約200円となります。

アカガネ所長

アカガネ所長ここから販売価格を決めます。

原価200円のサンドイッチを原価率30%で売りたい場合、 「200円 ÷ 0.3 = 666円」 つまり、680円〜700円あたりが適正価格という答えが出ます。

原価率の出し方

原価率 = 原価 ÷ 販売価格 × 100

例)原価:200円 販売価格:700円

→ 原価率:200 ÷ 700 × 100 ≒ 約28.5%

販売価格を逆算する方法

販売価格 = 原価 ÷ 理想原価率

例)原価:200円 ÷ 0.30(30%)≒ 約666円

(最低ライン)

甲斐承太郎おお〜!「なんとなく600円くらいかな?」で決めるのと、こうやって計算して決めるのとじゃ、説得力が全然ちがうね!

シマナガ

シマナガこのように、ちょっと贅沢なたまごサンドの原価を出してみると、

「売値に対して材料費がどのくらいかかっているか」がわかりやすくなります。

3章|大量調理ではどう計算する?一食あたりの出し方

甲斐承太郎

甲斐承太郎でもさ、カレーやスープって、一皿ずつじゃなくて大きな鍋でまとめて作るよね? そういうときの原価ってどうやって出すの?

シマナガ煮込み料理の場合は、「1鍋(仕込み単位)の合計金額」を「作れる食数」で割るのが鉄則です。

ここで絶対にやってはいけないのが、「野菜一式 500円」のようにどんぶり勘定にすることです。

野菜の価格高騰や、分量のブレによる「見えない赤字」を防ぐためにも、必ず個数単位まで分解してください。

大量調理時の原価計算ステップ

| 材料 | 仕入れ単価 | 使用量 | 計算式 | 原価 |

| 精米 | 2,500円 / 5kg | 1.1kg | 2500÷5×1.1 | 550円 |

| 牛すじ肉 | 180円 / 100g | 800g | 180×8 | 1,440円 |

| 玉ねぎ | 80円 / 1個 | 4個 | 80×4 | 320円 |

| 人参 | 50円 / 1本 | 2本 | 50×2 | 100円 |

| ジャガイモ | 50円 / 1個 | 3個 | 50×3 | 150円 |

| カレールー | 300円 / 1箱 | 1箱 | そのまま | 300円 |

| 隠し味 | 各種 | 適量 | コーヒー、チョコ等 | 50円 |

| 炒め油 | 600円 / 1,000ml | 50ml | 600÷1000×50 | 30円 |

| 合計 | 10皿分 | 2,940円 |

- 1皿あたりの材料費: 2,940円 ÷ 10皿 = 294円

- 副次コスト追加: 光熱費(長時間煮込み)・容器代・福神漬け等 +40円

- 実質原価:334円

アカガネ所長このカレーを980円で提供した場合、原価率は約34%。

もしランチで850円で出したいなら、原価率は約39%まで上がります。

シマナガ飲食店で原価率40%に迫るのは少し高いですが、 「このカレーは看板メニュー(集客商品)として割り切り、原価率10%のドリンクとセットで頼んでもらう」 といったセット販売の戦略が必要だと気づけますね。

甲斐承太郎なるほどー!

たくさん作っても結局1皿ずつ売るんだから、「割って考える」ってわけか!

原価計算の注意点

甲斐承太郎ん?お米は1.1kgで10食分ってことは1食たったの110g?

ぼくはもっと食べたいよ!カレーはガッツリ食べたいじゃん!

アカガネ所長安心してください。増えますよ!

「生米」は、炊くと水分を吸って約2.2倍〜2.3倍に膨らみます。

つまり、110gあれば牛丼チェーンの「並盛〜大盛」くらいのご飯の量になるんですよ。

生米 110g × 2.2倍 = 炊き上がり 約240g

(参考:サトウのごはん等のパックは通常200gです)

シマナガ

シマナガさらに大量調理では食材ロスや歩留まりにも注意が必要です。

たとえば~

玉ねぎの皮をむくと5〜10%は廃棄になる

にんじんの先端・ジャガイモの芽を取る分が無駄になる

→ 正味重量を使って原価を出すのが理想的です。

4章|炎上しない価格設定のコツとは?

甲斐承太郎

甲斐承太郎どこかのシェフみたいに炎上しないような価格設定の方法ってどうやるの?

アカガネ所長「価格設定」は料理の満足度やお店のイメージを大きく左右します。

高すぎても敬遠され、安すぎても利益が出ずに経営が苦しくなります。

つまり、“ちょうどいい”価格は【戦略的に決める】必要があるのです。

炎上しない価格設定の方法

- 市場調査で「相場」と「競合」を知る

- 近隣店舗のメニューをチェック

- SNSや食べログで同ジャンル・同サイズの料理価格を調べる

- 同じエリアで「高級路線」か「庶民派」かを分析

- 原価率の理想をベースに「逆算」する

- 一般的には飲食店の理想原価率は30〜35%

- 原価が200円なら → 200 ÷ 0.3 = 666円以上が目安

- 原価の高いメニューほど利益が出にくいことを意識する

- 価格は「価値」に対しての印象で決まります。

- 「高くても納得」してもらう“理由”を作る

| 高級食材 | 北海道産ホタテ使用/那須御養卵など明記 |

| 手間がかかる | 注文後に焼き上げ/作り置きなし |

| 見た目のインパクト | 盛り付けや断面映えの工夫、SNS写真OK |

| 数量限定 | 「1日10食限定」などの希少性を演出 |

シマナガお客様は「高いこと」に怒るのではなく、

“理由がわからない高価格”に反応するのです。

納得できる理由があれば、価格は「価値」として受け入れられます。

甲斐承太郎

甲斐承太郎なるほどね!

たとえば、ボクが作ったたまごサンドが480円でも、

「半熟卵×御養卵×映える断面」って価値が伝われば、お客さんも満足ってことだ!

アカガネ所長

アカガネ所長その通り。

「原価率」+「相場」+「価値訴求」= 炎上しない価格設定です。

| 安くすれば売れると思っている | 利益が出ず、結局続かない |

| 他店よりちょっと安くするだけ | 差別化にもならず、価格競争に巻き込まれる |

| 見た目でなんとなく設定 | 感覚で決めると“割に合わない”ことが多い |

5章|飲食店で原価率30%が理想とされる理由

甲斐承太郎原価率って、30%が理想ってよく聞くけど…

どうして?なんでピッタリ30?32%じゃダメなの?

シマナガ“30%”というのは経験則ではなく、経営のバランスを取るための数字です。

飲食店では原価だけじゃなく、人件費・家賃・広告費・税金などいろんな経費がかかります。

その中で原価にかけられる上限が、だいたい30〜35%というわけです。

理想原価率30%の考え方(売上100円をベースに)

| 費用項目 | 割合の目安 | 金額(売上100円の場合) |

|---|---|---|

| 原価(食材) | 30% | 30円 |

| 人件費 | 25〜30% | 25〜30円 |

| 家賃・光熱費・広告費など | 20〜25% | 20〜25円 |

| 粗利(営業利益+自己報酬) | 約10〜15% | 10〜15円 |

原価率が高すぎるとどうなる?

- 粗利が出ず、家賃・人件費をカバーできない

- クーポンやキャンペーン時に赤字になりやすい

- 原価変動(食材価格の高騰)に弱くなる

原価率が低すぎるとどうなる?

- 食材の質を落としてしまい、顧客満足度が下がる

- 見た目や味が価格に見合わず、コスパの悪い印象に

- SNSや口コミで「しょぼい」と言われる可能性

甲斐承太郎じゃあ原価率って、ただの計算じゃなくて、

味と利益のバランスを決める“舵取り”なんだね!

アカガネ所長その通り。

だからこそ、【原価率を意識したメニュー設計】が経営に直結するのです。

次は「その原価率をどうコントロールしていくか?」を見ていきましょう。

6章|原価率をコントロールするメリットとは?

甲斐承太郎原価率を“把握”するのが大事なのはわかったけど、

それを“コントロール”できるようになると、何が変わるの?

アカガネ所長原価率をコントロールすることで、飲食店経営に4つの強みが生まれます。

単に「無駄を減らす」だけでなく、利益・戦略・信用すべてに関係してくるのです。

原価率コントロールで得られる4つのメリット

- 利益の安定と予測がしやすくなる

- 毎月の食材コストがブレない → 経営の見通しが立てやすい

- 急な価格変動が起きても、別メニューで調整できる

- キャッシュフローが安定し、黒字経営を継続しやすい

- 価格競争力を持った商品を出せる

- 利益を確保したうえで、ライバル店よりも割安に見える価格設定が可能

- 客単価を維持しつつ、満足度の高い商品ラインナップがつくれる

- 原価率の低い“儲かるメニュー”を武器に集客できる

- ロス削減・仕入れ最適化ができる

- よく使う材料を集約して仕入れ → 量で値引き交渉が可能に

- 賞味期限の短い食材を「日替わり」などでうまく回す

- 無駄が減り、粗利率が自然とアップする

あとひとつはこちら↓

④ メニューの戦略設計がうまくなる

シマナガここが特に重要です。

原価の高いメニューと低いメニューを組み合わせて売ることで、

全体の原価率を調整することができます。

アカガネ所長有名な例が「マクドナルドのセットメニュー戦略」です。

セットメニューの戦略例

| 商品 | 原価率 | 備考 |

|---|---|---|

| ハンバーガー単品 | 高い(約40%) | 手間と材料が多く、利益が薄い |

| ポテト&ドリンク | 低い(約15〜20%) | 原価が安く、まとめ売りで粗利アップ |

| セット合計 | 平均約28〜30% | トータルで理想原価率に着地! |

甲斐承太郎なるほどー!

「原価率の低い商品で全体の利益を調整する」って、まさに戦略だね!

シマナガ飲食店経営は、「何を売るか」だけじゃなく「どう組み合わせて売るか」まで計算することで、

本当に強いお店になります。

7章|原価率を下げるにはどうすればいい?

アカガネ所長原価率を上げるのはかんたんが原価率を下げるのはとても難しいです。

原価率を抑える方法はとして、賢く仕入れを行うことから始まり、無駄を省くこと、そして効率的なメニュー計画まで、多岐にわたります。

今日からできる!原価率を下げる5つの実践術

- 食材仕入れの見直し

- 複数業者から見積もりを取って価格交渉

- 業務用スーパーや直取引のルート開拓

- 同じ材料を複数メニューに使ってロス減少&回転率UP

- 在庫管理の徹底

- 過剰在庫やダブり仕入れを防ぐ

- 発注時に「使用実績」や「出数」から逆算

- 定期的な棚卸と、冷蔵庫内のルール化で「見える化」

- メニューの工夫:

- 原価率の低い食材を使った“儲かるメニュー”を推し商品化

- 原価の高い食材は「数量限定」や「小盛り」で販売することで利益確保

- コンボやセット販売で全体のバランスを取る

- 調理方法を効率化

- バッチ調理(まとめて仕込む)でガス・電気代を節約

- ポーションコントロールで盛りすぎ・ムダな差を防ぐ

- 包丁技術や下処理で歩留まりUP(使える量を増やす)

- サービスや演出で“高くても納得”をつくる

- 提供温度・盛り付け・皿・演出などで「価格以上の価値」を演出

- SNS映えや限定性で単価UPでも納得される仕組みを作る

- 「高いけど満足感がある」体験価値は、実質的な原価率の緩衝材になる

シマナガちなみに、原価率を下げるには、「原価率の高いメニューを消す」ではなく、

「原価率の低いメニューを増やす」ほうが、売上も利益も伸びやすいのです。

甲斐承太郎なるほど!

なんでも値下げするより、仕組みで“効率よく利益を出す”ってわけか!

アカガネ所長原価率は“下げれば勝ち”ではありません。

お客様の満足を保ちつつ、ムダを減らして利益を守る。

バランスこそが、プロの原価コントロールです。

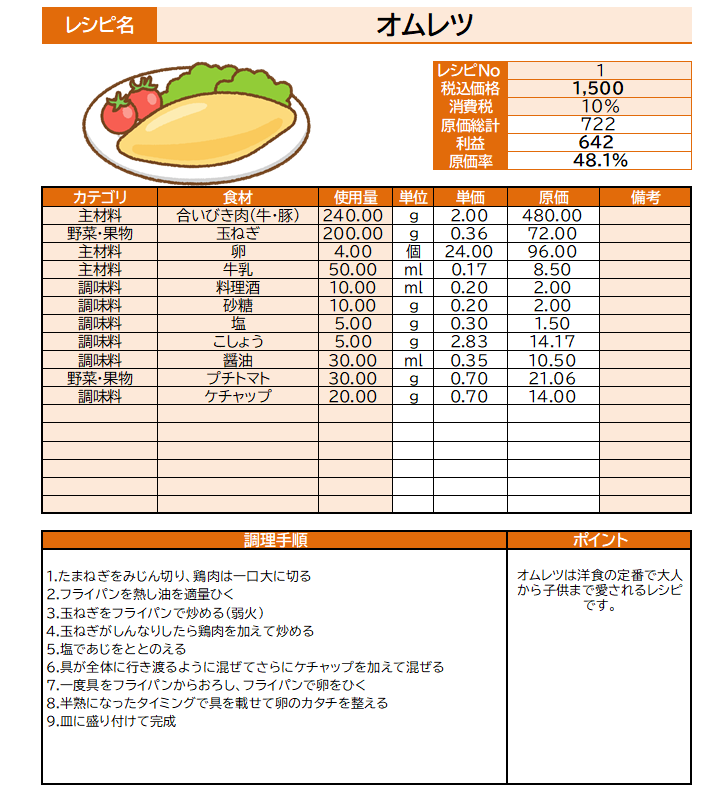

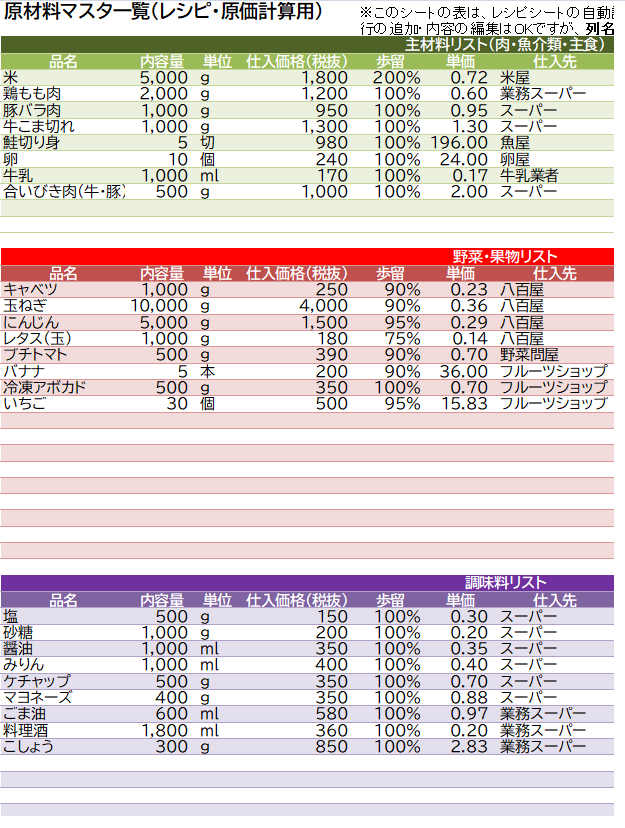

8章|エクセルで原価&レシピシートを作成する方法

甲斐承太郎

甲斐承太郎ここまで学んできたけど…

実際どうやって管理するの?メモ帳とか電卓じゃムリだよ?

シマナガ飲食店の原価管理には、Excel(エクセル)を使ったレシピシートが最も現実的で効果的です。

しかも、テンプレートさえあれば「数字が苦手」でもすぐ使えます。

原価&レシピシートでできること

- レシピシート作成:

- 材料、単価、使用量を記入します。

- 同一カテゴリ内の他のレシピも同じシートに記入し、管理を一元化します。

- 理論原価表の作成:

- 各メニューの原価と売価を連動させ、理論上の原価率を計算します。

- 出数(販売予測数)に基づいて、原価と売価を計算し、理論原価率を算出します。

- 原価率の計算:

- 原価率は「原価÷売価」で計算されます。Excel などの表計算ソフトを使えば、食材ごとに自動で原価率を計算できます。

原価率管理の実用例

- メニューごとに原価率を設定し、全体の原価率を均一に保つためのバランスを取ります。

- 原価率が高いメニューと低いメニューを組み合わせ、利益を最大化しながらも顧客満足度を保ちます。

アカガネ所長

アカガネ所長エクセルで原材料シートで材料原価を管理し、レシピシートと連動させることで簡単に原価管理ができるようになります。

シマナガ原価管理はただコストを抑えるだけでなく、飲食店の品質保持、利益最大化、顧客満足度向上に直結するため、このシステムの導入と適切な運用がカギとなります。

甲斐承太郎

甲斐承太郎原価計算&レシピシートのエクセルファイルのテンプレートを用意しました!

ダウンロードは↓からできます。

\無料ダウンロードはコチラから /

シマナガ

シマナガご活用ください。

原価計算&レシピシートが進化

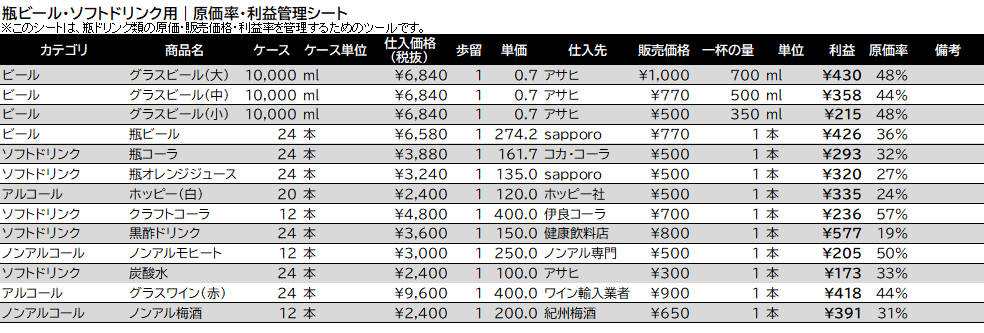

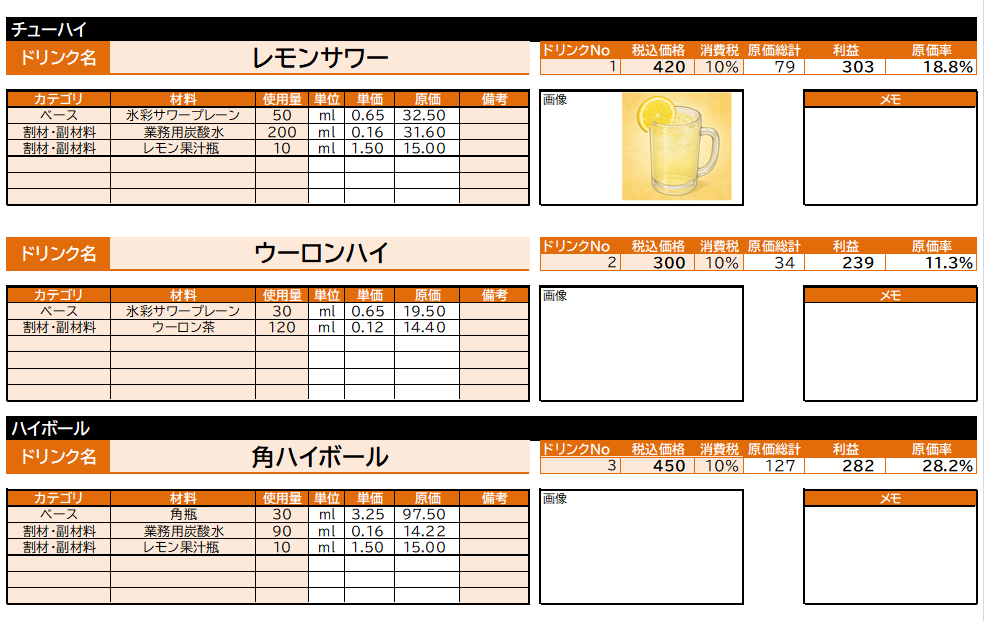

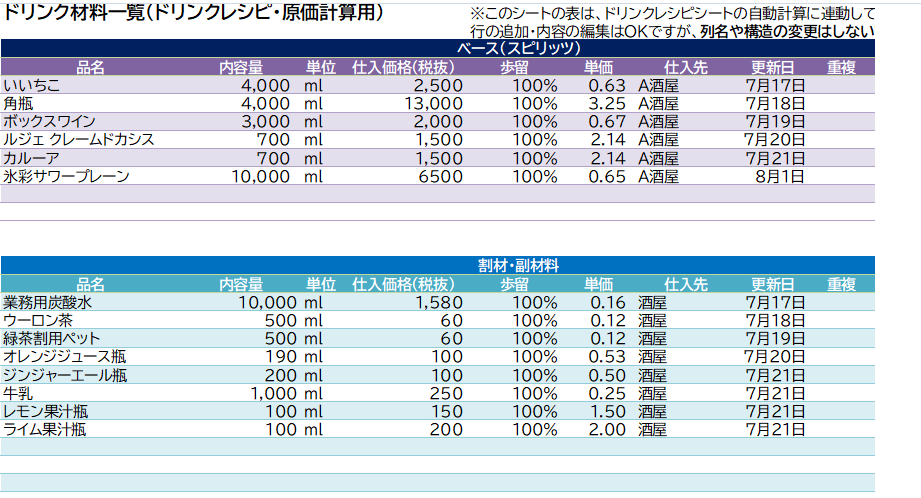

アカガネ所長新バージョンではカテゴリによる絞り込みを修正しました。

さらにドリンクメニューのレシピにも対応いたしました。

甲斐承太郎

甲斐承太郎おお!こうやって見るとチューハイ系はフード系と比べると明らかに原価が安いね!

シマナガドリンクメニューの値付は店によって様々です。

まさにドリンクを制するものが潰れないお店づくりができるのです。

アカガネ所長このExcelは開業前に“数字で考える”ための設計図です。

ただ、営業が始まると数字は必ずズレます。

そのズレを毎日自動で拾ってくれるのが、POSレジと会計ソフトの役割。

考えるのはExcel、現実を測るのはPOSと会計。

この役割分担ができる店ほど、原価で潰れません。

9章|棚卸とロス管理はなぜ重要なのか?

甲斐承太郎

甲斐承太郎お店を開くってのはメニューや値段を決めるだけじゃないんだね……

「棚卸」ってコンビニのイメージがあるけど、飲食店もやるの?

シマナガもちろんです!

棚卸は飲食店経営において「利益を守る最後の砦」なんです。

棚卸とロス管理が必要な3つの理由

- 在庫=お金だから

- 在庫は「いつか売るために使うお金」。

- 棚卸しをせずに材料をどんどん買うと、キャッシュフローが崩壊します。

- 原価率が“現実とズレる”から

- たとえば理論原価率は30%でも、ロスや廃棄があれば実際の食材消費は35%相当になることも。

- → 棚卸で実在庫を調整しないと「机上の空論」になります。

- 節税や決算でも重要

- 在庫は「資産」扱いされます。

- 年末の在庫が多ければ利益が減り、税金も増えます。

- → 正確な棚卸をすれば、適正な納税にもつながります。

在庫の実物を数えて、帳簿と照らし合わせる作業です。

飲食店の場合、半端に残った野菜や調味料など「使いかけ」の食材も多く、

この管理が甘いと“見えない赤字”がどんどん溜まります。

- 在庫の正確な把握:何が余ってるか・足りないかを明確にする

- ロスの削減:使い切れずに捨てたら、全部“赤字”

- 粗利の確認:売上 − 原価 = 本当の儲け

- 節税にも関係:決算や確定申告の在庫評価に必須

甲斐承太郎昔、おもちゃ屋でアルバイトしたことあるけど、みんなで棚の商品を全部数えたな。

でも、お店の場合はたまねぎを半分だけ使ったり、一回で使い切れない油とかはどうやって数えるの?

シマナガたとえば…開封済みの油や、半分残ったバナナはどう計算するか?

って話ですが以下のようになります。

開封済み食材の棚卸ルール

| 状態 | 管理方法の例 |

|---|---|

| 油・ソース類(液体) | ボトルを持ってgまたはmlで重さ測定/残量率で計算 |

| 半分残った野菜 | 目視+重さ(例:キャベツ1玉=1kgなら残り600g) |

| 粉もの・調味料 | 開封時の重量から引いて推定 or スケール測定 |

| 調理済みの仕込み | 使える量で見積もる(保存日数も管理) |

食品ロスを減らす=利益を守る!

甲斐承太郎材料のムダって、そんなに経営に響くの?

アカガネ所長響きます。

ロスが月に1万円なら、年で12万円。

しかも“見えにくい損失”なので、対策が遅れがちです。

- 先入先出(FIFO):古い在庫から使う

- 仕入れ量の最適化:人気メニューに絞って在庫を圧縮

- 残り食材の再活用:スープ・まかないなどに活かす

- ポーション調整:一人前の量を明確に

シマナガ在庫管理システムの導入することで定期的なデータ分析を行い、食材の使用パターンを理解し、未来の仕入れやメニュー計画に反映させることができます。

これにより、購入と使用のバランスが取れ、食品ロスを効果的に減らすことが可能になります。

アカガネ所長タブレットにレジアプリをインストールして使うクラウド型POSレジは一台だけでリアルタイムで在庫管理や売上予測が可能になります。

10章|歩留まりとロス率の意味と使い方

甲斐承太郎

甲斐承太郎ところで「歩留まり」ってなに?

なにが止まってるんだ?交通渋滞か何か?

アカガネ所長違います。

止まってるんじゃなくて“残ってる”んです。

歩留まり(ぶどまり)とは、材料のうち実際に使える部分の割合のことです。

たとえば、キャベツ1玉(1000g)を仕入れても、

外側の葉っぱを捨てたり芯を取ったら、使えるのは800gくらいですね?

この「800 ÷ 1000 × 100 = 80%」が歩留まりになります。

甲斐承太郎なるほど!じゃあ、皮をむいても減らないジャガイモは優秀なんだね!

アカガネ所長歩留まりが高い食材は仕入れ効率もいい。

逆に、ロスが多い食材はコストの落とし穴になります。

原価率を正しく出すには、こういう“目に見えない減少”もちゃんと考慮しないとね!

シマナガ逆の概念としてロス率というものがあります。

- 歩留まり:材料から使える部分の割合(例:野菜1000g → 使える800g → 80%)

- ロス率:捨てる部分の割合(逆に20%)=ムダなコスト

甲斐承太郎

甲斐承太郎なるほど!あれ!?じゃあドーナッツって真ん中の穴が空いてて食べられない・・・つまり歩留が悪いってことか!穴の分だけお金を返してほしい!!

アカガネ所長いやいや、その“穴”はむしろ戦略的ロスです。

ドーナツの真ん中が空いてることで、「軽そう」「おしゃれ」「ヘルシー(っぽい)」ってイメージで若者に時代を超えて人気があります。

実際には原価はそのまま、単価はしっかり取れてるという…

まさに歩留まりの魔法!

シマナガちなみに…その穴、ちゃんと“ドーナツホール”として別売りしてる店もありますので…

歩留まり100%で抜かりなし。

資本主義、恐るべし。

まとめ

アカガネ所長原価計算は、飲食店経営の“土台”。

材料費を把握し、適正な価格で売る。

それだけで、お店の利益はグッと安定します。

シマナガでも、毎月の棚卸や在庫チェックを手作業でやるのは大変。

エクセル管理に慣れたら、次は「POSレジ」導入がオススメです。

- 売れた瞬間に在庫が減る

- リアルタイムで原価や粗利が見える

- レジ締めや会計処理が超ラク

- キャッシュレス対応でお客さんにも便利

甲斐承太郎なるほど!「原価を知る」から「原価を活かす」へ!

レジ選びも、経営の武器になるんだね!