甲斐承太郎

甲斐承太郎前の記事で開業資金が見えたけど、そんな大金ないよ…僕の夢、ここで終わってしまうのか…

アカガネ所長

アカガネ所長大丈夫です。

全額自己資金で用意できる人は少数派です。

開業は、初期費用+運転資金=必要総額 → 自己資金+融資で組み立てるのが基本。

だから「どこから・いくら借りて・どう返すか」を決めれば道は開けます。

- 新規開業時の「自己資金」はどれくらい必要か?

- “どこから借りる?”融資制度の種類と選び方

- 創業融資の審査を通すための3大ポイント

シマナガ

シマナガ創業時は政府系(日本政策金融公庫)が最強です。

ただし、融資額の1/3を目安に自己資金を用意しておくこと。

これが審査を通す“現実解”です。

この記事を書いた人

たがわ ひでゆき

所有資格:行政書士・簿記2級

趣味:プロレス

1983年生まれ、旭川出身。

飲食店開業支援を手掛ける『こやけ企画』の代表。

長年運送業に従事しながら、キャリアチェンジを目指して3度目の挑戦で行政書士試験に合格。

脱サラを目指す方々に向けて、楽しくわかりやすく飲食店開業ノウハウを発信するブログ『脱サラ物語』を運営中。

将来、行政書士として独立開業することを目標に、日々準備を進めています。

私生活はサラリーマンとご当地レスラー「イソロク」として2足のわらじで活動中

1章|融資制度の種類(どこから借りる?)

甲斐承太郎

甲斐承太郎開業にお金が必要って分かったけど、結局どこでお金を借りればいいの?銀行とか、信金とか、いろいろあるけど…

アカガネ所長良い疑問ですね。

創業時の資金調達先はたくさんあるように見えて、実は「創業直後の個人や中小事業者が現実的に借りられる金融機関」は限られています。

- 都市銀行(メガバンク)

- 地方銀行

- 信用金庫・信用組合

- 政策金融公庫

シマナガ 創業間もない個人事業主の場合は「信用力」がまだ弱いので、民間金融機関(銀行・信金)は原則として“新規融資に消極的”です。

政策金融公庫(国の金融機関)は、政府系で創業支援に特化した融資制度があり、最初の一歩に最適な選択肢です。

金融機関の種類と使い分け

| ルート | 向き・特徴 | 金利 | 審査ポイント | 注意点 |

|---|---|---|---|---|

| 都市銀行(メガバンク) | 大規模・中堅企業向き。創業間もない個人はほぼ不可。 | 低め(1~2%台) | 企業実績・担保・信用力重視 | 実績ゼロ・創業直後はほぼ審査通過不可 |

| 地方銀行 | 地元企業・中小企業向き。実績や担保を重視。 | やや低~中(1.5~3%台) | 実績・事業計画・地域性 | 創業間もない場合は難しいことが多い |

| 信用金庫・信用組合 | 地域密着。中小・個人事業主も対象。 | 中(2~4%台) | 地域貢献・面談・人物評価も重視 | 実績ゼロだと審査厳しい傾向 |

| 政策金融公庫(日本公庫) | 創業・スタートアップ・小規模事業向き。全国対応。 | 中(2~3%台) | 創業計画・自己資金・経験重視 | 提出書類・計画内容の精度が問われる |

甲斐承太郎信金って建物をよく見てたけど、あそこはお金を借りる場所だったのね。

でも僕みたいな新規開業者はどこから借りればいいの?

新規創業なら政策金融公庫一択!

アカガネ所長新規創業の一次資金は日本政策金融公庫(公庫)が最優先。理由は――

- 創業者向けの特別な枠がある

- 「人柄」と「計画」を重視した面談型審査

- 設備投資も運転資金もOK

- 無担保・無保証人枠や据置制度も充実

- 初回は数百万円規模でも通りやすい

新規開業・スタートアップ支援資金とは

甲斐承太郎

甲斐承太郎なんか政策金融公庫って聞いたことあるぞ!

創業融資で有名だよね!

アカガネ所長はい。その通りです。

しかし、2025年4月から創業融資は終了しました。

創業融資 → 「新規開業・スタートアップ支援資金」へ

シマナガ今は「新規開業・スタートアップ支援資金」として継続。

女性・若者・シニア、再チャレンジ、創業塾受講者などは有利な特別利率が使えます

実務的には従来の“公庫の創業融資”と同じように使える。

自己資金の実在性/売上根拠/返済原資を固めて申し込めばOK。

最新の利率・要件は公庫の公式で都度確認しよう。

新規開業・スタートアップ支援資金の概要

| 項目 | 内容・ポイント |

|---|---|

| 融資対象 | 新たに事業を始める人、または開業後7年以内の個人・法人 |

| 金融機関 | 日本政策金融公庫(国の政策金融機関) |

| 自己資金要件 | 公式には“撤廃済み”だが、実務では2〜3割程度の自己資金が望ましい |

| 必要書類 | 創業計画書、公庫所定の申込書、見積書、身分証、確定申告書(開業済みの場合)など |

| 融資限度額 | 設備資金+運転資金 合計で最大7,200万円(実際は初回数百万〜1,000万円前後が一般的) |

| 返済期間 | 設備資金:最長20年/運転資金:最長10年(据置き最大2年まで設定可) |

| 金利 | 2%前後(優遇金利あり/最新は公式ページ参照) |

| 審査で重視される点 | 実務経験、自己資金、創業計画書(計画の具体性・根拠・人物像) |

| 特徴 | ・担保・保証人なし枠あり |

甲斐承太郎

甲斐承太郎ん?どこが変わったの?

アカガネ所長もとの制度とはほとんど変わりませんが対象者が新規開業者から7年以内までと拡大されました。

シマナガ大きな変更点として、「自己資金要件」の撤廃

担保・保証人なし枠が追加されました。

ひと目でわかる比較(従来イメージとの対応)

| 項目 | 旧:創業融資(公庫) | 新:新規開業・スタートアップ支援資金 |

|---|---|---|

| 対象 | 創業前~直後 | 創業前~7年以内まで拡大 |

| 限度額 | 数千万円レンジ | 7,200万円(運転4,800万円) |

| 返済・据置 | 数年~10年台/据置あり | 設備20年/運転10年、据置各最長5年 |

| 優遇 | 一部カテゴリー優遇 | 女性・若者・シニア、創業塾修了、Uターン等で特別利率 |

| 位置づけ | 公庫の創業支援 | 名称変更+優遇体系が整理(実務は継続) |

- 事業計画(PPT)+創業計画(様式)

- 見積書(内装・設備・什器)/図面(レイアウト)

- 通帳コピー(積立履歴が見える期間)

- 身分・税関連(開業届予定含む)、物件情報(賃貸借契約予定書など)

創業融資の「通し方」3要件

(1)実務経験

- これから挑む業種の実務経験が最強の裏付け。

- 厨房の中核、店舗運営、仕入・在庫、衛生管理、売上管理など、

採点されるのは「経営に直結する経験」。

未経験なら「副業での経営ミニ経験」を積む。

例:ポップアップ出店、シェアキッチン、委託販売、EC小規模運営。短期間でも

「売上・原価・粗利・在庫回転」の数字を自分で回した記録を作る。

(2)自己資金

- 制度上の自己資金要件は緩くても、通帳で「計画的な貯蓄履歴」を見られる。直前の借入・贈与は“見せ金”扱いのリスク。

- 目安感:希望額の2〜3割を用意できると説得力が上がる(あくまで実務感覚)。

- 「お金が無い」なら、まずはスモールスタートで経営を始めて資本を作る。

「お金が無い」なら、まずはスモールスタートで経営を始めて資本を作る。

例:間借りレストラン、キッチンカー、週末限定バー、ゴーストキッチン。

売上日報・仕入台帳・原価率・在庫表を残し、自己資金形成のストーリーを可視化する。

(3)創業計画書(公庫様式)

- 公庫の創業計画書は「企業の履歴書」。空欄ナシ・根拠付きで作る。

- ただし、創業計画書“だけ”では弱い。次の資料で根拠を補強する。

- ① 資金使途内訳

内装見積・設備リスト・保証金・仕入・広告・人件費など、項目ごとに金額を分けて記載 - ② 売上予測

席数×回転数×客単価/来店数×単価など「数量×単価」で算出し根拠を示す - ③ キャッシュフロー

入金と支払いの時期ズレを考慮し、月ごとに現金残高をシミュレーション

(利益が出ても資金ショートのリスクあり)

- ① 資金使途内訳

融資コンサルに事業計画書を“完璧”に作ってもらうことは可能です。

しかし、本当に必要なのは「自分のお店の数字を自分で把握する力」です。

最初は時間がかかっても、自分の手で計画書を作ることが、将来の経営力につながります。

甲斐承太郎

甲斐承太郎保証人も担保も自己資金もナシでお金が借りられるの!?

最高じゃん。なんでみんなやらないの?

アカガネ所長たしかに「保証人なし・担保なし・自己資金要件なし」と制度上は書かれていますが、現実はそこまで甘くありません。

金融機関が本当に見ているのは「事業計画の根拠」と「経営者としての準備・覚悟」です。

シマナガ自己資金についても以前は「総資金の10%以上の自己資金」が必要でしたが、今は明文化されていません。

ただし、「10%以上あれば必ず融資が通る」という誤解を防ぐための変更であり、実際は今も自己資金の有無・貯蓄履歴は重視されます。

保証・担保についても代表保証は必要です。

要件① 実務経験(未経験なら“副業ミニ経営”で埋める)

甲斐承太郎実務経験か…たしかに僕は実務経験無いけど、ラーメンの食べ歩き10年続けてるから実務経験ありみたいなもんじゃない?ラーメンだったら歴史から味まですべて答えられるよ。

アカガネ所長

アカガネ所長気持ちは分かりますが、ただ、「ラーメンが大好きで食べ歩きに詳しい」ことと、「店を経営して利益を出す」ことは別のスキルです。

“100回の推論よりも1回の経験”にまさるものはありません。

実際、金融機関の目線では「有名店で1年以上厨房に立った経験」や「店舗オペレーション、仕入・在庫・衛生・シフト管理など現場に関わった実績」がある人のほうが圧倒的に信頼されます。

甲斐承太郎

甲斐承太郎ぼくみたいな飲食未経験者はあきらめないとダメですか?

アカガネ所長いいえ、あきらめる必要はありません。

実務経験は強い武器ですが、「未経験だから無理」ではなく、「今から経験を積めば十分に巻き返せる」んです。

たとえば間借り営業やキッチンカー、アルバイトなど“小さく始める副業”で、実際に“売上を立てて管理する経験”を作ることが一番の近道。

数字と記録が残れば、その分だけ創業計画の説得力も増します。

- 間借りレストランやキッチンカーで「1日店長」からスタート

- 週末限定でもOK。まずは仕入・仕込み・販売・在庫管理・レジ締めまで一通り体験。

- 売上日報・原価表・在庫リストを作ってみる

- スマレジやエアレジ、freeeなど簡単な会計ツールを使って日々の記録を残す。

- 短期でもいいので「数字の履歴」が作れる

- 例:3ヶ月で週1回営業、月商5万円、原価率35%、仕入履歴など

シマナガ金融機関が見ているのは「やる気」ではなく「やってみて、数字と課題を自分で体感した経験」です。

短期でも自分の“数字の物語”を持てば、未経験者でも十分に審査を通せる道は開けます。

最初の一歩が“創業計画のリアリティ”そのものになると考えて、まずは小さな現場体験を積むところから始めてみてください。

アカガネ所長ちなみに…

これまでの食べ歩きで一番美味しかったラーメンはなんですか?

甲斐承太郎山○家!!

シマナガ

シマナガ

要件② 自己資金(制度と実務のギャップを理解する)

甲斐承太郎

甲斐承太郎自己資金?ちょっとまっててよ。そろそろボーナスが一気に入るはず…

アカガネ所長

アカガネ所長たしかに、ボーナスや臨時収入で“自己資金”を増やすのも一つの手。

でも金融機関が見ているのは、「どれだけ長く計画的にお金を貯めてきたか」という積立の履歴です。

直前のドカンとした入金――たとえば賞与や親戚からのまとまった振込――だけで自己資金を増やすと、「本当に自分で貯めてきたのか?」「見せ金じゃないか?」と疑われることもあります。

- 自己資金の実務目安

- 希望借入額の2〜3割をコツコツ積立できていると、審査の説得力がぐっと上がる

- (例:500万円借りたいなら自己資金100〜150万円)

- 金融機関が見るポイント

- 通帳の6〜12か月分の履歴:「毎月少しずつ貯めている」「副業や本業から定期的に入金がある」こと

- 直前の大きな入金(ボーナス・親からの贈与など)は“見せ金”扱いで減点のリスク

- 理想的な作り方

- 毎月の給与や副業売上から独立資金専用口座へ自動積立

- 小さな副業(間借り・キッチンカー等)の売上も同じ口座で一元管理

- 「通帳=積立のストーリー」になるように整える

シマナガ

シマナガ金融機関は「短期で一気に用意した資金」よりも、「時間をかけて積み上げてきた資金」に計画性と本気度を感じます。

直前のボーナスや一時的な贈与は“自己資金として認められない”場合もあるので注意が必要です。

最初は少額でも、コツコツ積立を続けて「自己資金の見える化」を意識してください。自己資金=事業への本気度と計画性の証拠。この履歴が、金融機関の信頼につながります。

要件③ 計画書(創業計画書+事業計画書+資金繰り)

甲斐承太郎

甲斐承太郎計画書!今まさに事業計画書を作ってるんだもんね。

でも創業計画書…?ん?事業計画書と創業計画書ってなにが違うの?

アカガネ所長創業計画書は、1枚で必要項目が網羅できる洗練されたフォーマットになっています。

ただし「最低限」の内容に絞られているため、数字の根拠やリアルな計画は自作の事業計画書で補強することが、審査で信頼を得るポイントです。

シマナガ事業計画書は、創業計画書の根拠資料として機能します。

事業計画書を先に作り込めば、転記するだけで創業計画書も自然に完成。

ポイントは、売上やコストの根拠・資金繰りシミュレーションを具体的な数字で説明できる状態にしておくこと。

創業計画書は“入り口”、事業計画書が本番という意識で、どんな質問にも答えられる準備をしましょう。

3章 資金繰りとは?〜「借りたお金をどうやって返すか」を見える化しよう

甲斐承太郎

甲斐承太郎資金繰りってなに?お金の使い道は分かったけど、実際にどうやって返していくか考えないとダメなの?

アカガネ所長その通りです。

資金繰りとは「事業で回るお金の流れ」を見える化することです。

とくに創業融資では、「借りたお金をどう返済していくか」を金融機関に具体的に示す必要があります。

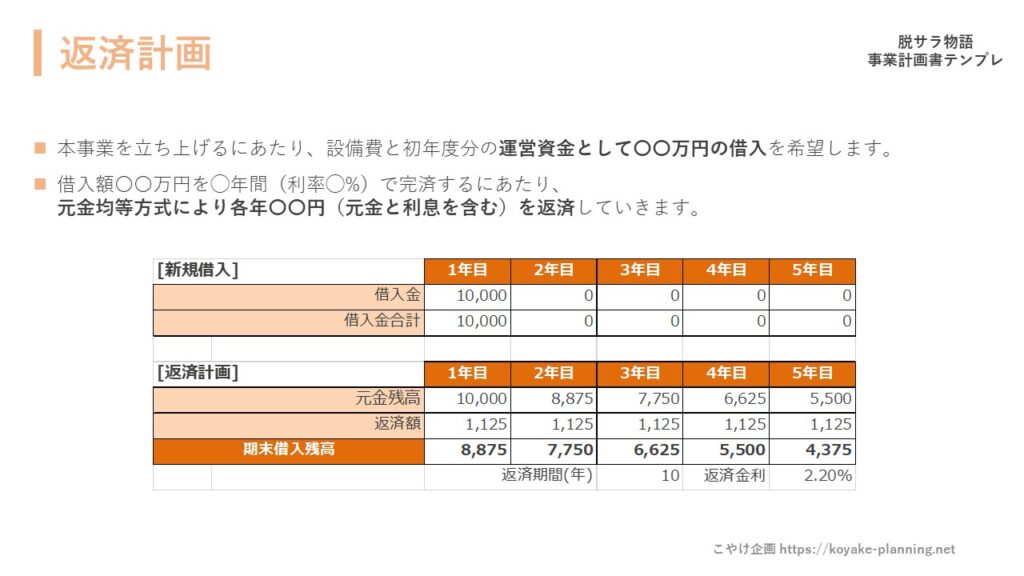

返済計画 -返済プランを明確に

シマナガ

シマナガ資金調達計画表が出来上がれば必要な融資額が判明します。

今回の事例の場合、必要な融資額は1,000万円で仮定します。

今度はこの借入金の返済スケジュールを立てます。

- 借入額の確認

- 借入れた総額を確認します。この金額は資金計画表で決定したものであり、必要な運転資金や設備投資などの目的に基づいています。

- 返済期間の設定

- 借入額に応じて、返済期間を設定します。一般的には、7年から10年の期間で設定されることが多いです。返済期間は借入れ条件や事業のキャッシュフローに大きく依存します。

- 返済計画表の作成

- 返済計画表は、以下の項目で構成されます。

- 年初残高: その年の始めにおける借入残高です。

- 返済額: 年間で返済する金額で、元本と利息を含めた金額です。

- 返済後残高: 返済後の借入残高です。

- 返済額は、損益計算書の数値をもとに、確実に返済できる金額を設定します。返済不能に陥らないように、事業の利益やキャッシュフローを慎重に分析することが必要です。

- 返済計画表は、以下の項目で構成されます。

- 利息の計算

- 借入金には利子がつくため、実際の返済額には利子も含めた合計金額を計算する必要があります。利息は、金融機関から提示される年率を基に計算されます。

- 返済計画の監査

- 返済計画は定期的に見直すべきもので、実際の事業の進行状況や収益に応じて、返済額を調整することも必要になるかもしれません。

甲斐承太郎お金を借りれたとしてもちゃんと返せるかは別の話だよね。

なんかちゃんと返済できるか不安になってきた…

シマナガ融資を受けるには、希望した金額の「返済計画」を立てることが重要です。

・損益計算書 … 事業で「どれくらい稼げるか」を予測

・キャッシュフロー計算書 … 稼いだお金で「どう返済するか」をシミュレーション

この2つを明確に示すことで、「返済能力」をアピールします。

これはこの計画の妥当性を証明することにもなります。

甲斐承太郎

甲斐承太郎なるほど!これだけのお金を借りるけど、ぼくの事業はちゃんと運営できて返済できることを証明するんだね。

で、どうやって収支計画をつくるの!?

シマナガそれは…

次の記事で詳しく解説します。

まとめ

アカガネ所長今回のポイント、整理しておきましょうか。

まず、独立開業で一番つまずくのは「自己資金」と「資金調達」――

でも100%自己資金だけでスタートできる人は、ほぼいません。

現実的には日本政策金融公庫の創業融資が入口。

ただし、“自己資金は3割以上を目安”に準備して、「実務経験」「自己資金」「計画書」の3つがカギになる――

ここは押さえておきたいですね。

シマナガ公庫の創業計画書は、いわば「企業の履歴書」です。

ただし、簡潔なフォーマットなので「数字の根拠」や「経営のリアル」は事業計画書や根拠資料で補強しましょう。

そして、融資を受けるには資金繰り=借りたお金の返済計画を数字で示すことが重要です。

損益計算書やキャッシュフロー計算書を用意し、「どう返済できるか」まで説明できればOKです。

甲斐承太郎ついに完成が見えてきたぞ!

収支計画ができればあともう少し!