甲斐承太郎

甲斐承太郎事業計画書の最大の山場!収支計画表!

売上予測ってどうすればいいの?

まだ始める前からいくら儲かるかなんてわからないよ!

アカガネ所長

アカガネ所長開業に向けて夢に満ちた飲食店事業ですが、事業計画書の作成や収支計画の立て方、融資の申請は複雑で難しいものです。具体的な手順やポイントがわからないと、どこから手をつけていいのか迷うものですよね。

- 飲食店を開業するための事業計画の作成方法を知りたい方。

- 現実に即した具体的な売上を予測し効果的な収支計画表を作成したい方。

- 創業融資を受けるために、金融機関に魅力的な事業計画書を提出したい方。

シマナガ

シマナガ飲食店の開業を目指す起業家が直面する最大の課題の一つは、効果的な事業計画書の作成です。

特に収支計画の部分は、事業の成功に直結するため、その重要性は非常に高いです。

本記事では、収支計画の立て方や、創業融資を成功させるための業績推移表の作成方法に焦点を当て解説します。

この記事を書いた人

たがわ ひでゆき

所有資格:行政書士・簿記2級

趣味:プロレス

1983年生まれ、旭川出身。

飲食店開業支援を手掛ける『こやけ企画』の代表。

長年運送業に従事しながら、キャリアチェンジを目指して3度目の挑戦で行政書士試験に合格。

脱サラを目指す方々に向けて、楽しくわかりやすく飲食店開業ノウハウを発信するブログ『脱サラ物語』を運営中。

将来、行政書士として独立開業することを目標に、日々準備を進めています。

私生活はサラリーマンとご当地レスラー「イソロク」として2足のわらじで活動中

そもそも収支計画表ってなんで必要なの?

甲斐承太郎

甲斐承太郎まだ、お店を開いたわけじゃないのにいくら儲かるかなんてやってみないとわからないっしょ?

そんな未来予想図の収支計画なんて本当に必要なの?

アカガネ所長新規開業者の収支計画表の作成目的は創業資金の融資を受けるためです。

長期スパンでいつまでにいくらの利益を出せるのかを含めた詳細な事業計画書を準備し、金融機関に返済できることをアピールします。

シマナガ①損益計算書でこの事業で利益が出ること

②キャッシュ・フロー計算書でこの事業の継続性を証明します。

これらをもとに事業の利益を明確に示すのが収支計画表です。

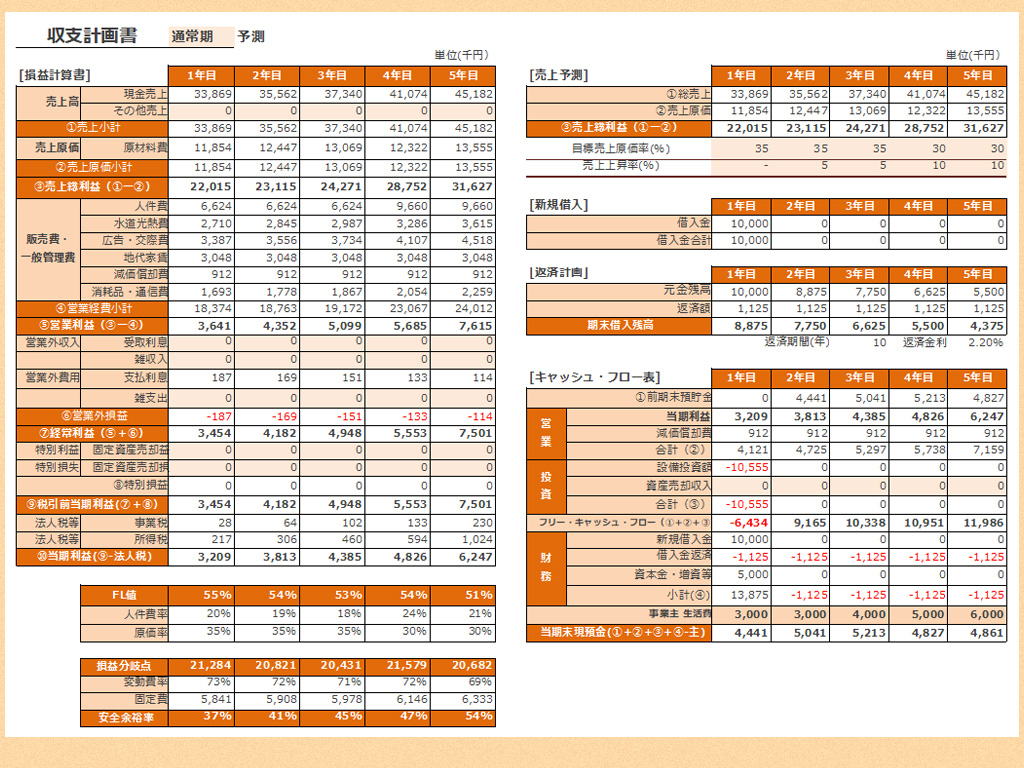

収支計画表の全体図とは

アカガネ所長こちらが収支計画表の数字の根拠となるデータになります。

このデータを作成することで、事業計画書の主軸になる収支計画を作成できます。

甲斐承太郎

甲斐承太郎あばふぁfだdfdfっdfd

アカガネ所長大丈夫です。

ひとつずつわかりやすく解説していきますのでご安心ください。

シマナガ内容が難しそうだなと感じた人は、先にこちらを読んでおくと理解が深まるでしょう。

収支計画表の作成手順|まずは「FLR」を見える化する

シマナガまずは収支計画の土台になる「FLR」を見える化していきましょう。

FLRとは、「F=食材費」「L=人件費」「R=家賃」の頭文字。

この3つをはっきりさせることで、経営の見通しが立てやすくなります。

甲斐承太郎

甲斐承太郎なるほど。なんか聞き慣れない言葉ばっかだけど…「まず何から考えればいいの?」って気持ちになるな。

シマナガ大丈夫です。

これからやるのは「どんなメニューを出すか」「どんな物件を借りるか」「その場所でどれくらいお客さんが来るか」──

この3つを順番に考えていくことです。

アカガネ所長

アカガネ所長とりあえず、細かい数字はあとで。

この図のように、収支計画は“いくつかの要素の積み重ね”でできているということだけ、まずは押さえておきましょう。

収支計画表の作成手順

- メニュー開発で「客単価」と「原価率」を見積もろう

- 提供するメニューを考えながら、1人あたりの注文金額(=客単価)を想定します。

その上で、使用する食材をもとに原価率(F)も割り出しておきましょう。 - 損益計算書の「売上高」「売上原価」を予測する材料になります

- 提供するメニューを考えながら、1人あたりの注文金額(=客単価)を想定します。

- 物件探しで「席数」と「家賃」を把握しよう

- 目星をつけた物件で、おおよその「席数」と「家賃(月額)」を把握します。

坪数や設備から内装工事費などの初期費用も見積もります。 - 資金調達計画表の「設備資金・運転資金」、損益計算書の「地代家賃」に反映

- 目星をつけた物件で、おおよその「席数」と「家賃(月額)」を把握します。

- 立地・商圏調査で「回転率」と「来客数」を想定しよう

- 同業種・同規模の店を調べて、1日に何人来るか・席が何回転するかを参考にします。

これにより、現実的な売上予測ができるようになります。 - 損益計算書の「売上高」を予測する材料になります

- 同業種・同規模の店を調べて、1日に何人来るか・席が何回転するかを参考にします。

- 売上見込みを計算しよう

- ここまでの情報をもとに、以下の式で売上高を試算します

- 売上高 = 客単価 ×(席数 × 回転率)× 営業日数

- 損益計算書の「売上高」に反映

- 売上原価を計算しよう(材料費など)

- 売上が決まったら、次はそれを得るためにかかる「仕入れ費(材料費)」を計算します。

一般的に、原価率は飲食店で 30%前後が目安とされています。 - 損益計算書の「売上原価」に反映

- 売上が決まったら、次はそれを得るためにかかる「仕入れ費(材料費)」を計算します。

- 販売費・一般管理費を計算する

- 販売費:製品やサービスを市場に販売するために直接かかる経費のことを指します。具体的には、以下のような項目が含まれます。

- 広告宣伝費: 新聞広告、オンライン広告、チラシ、看板などの費用

- 販売促進費: キャンペーンやイベントの開催にかかる費用

- 通信費: 販売活動に必要な電話、インターネットの使用料

- 配送費: 商品を顧客に届けるための送料や配達料

- 包装材料費: フードデリバリーサービスなど商品の包装に使用する材料の費用

- 旅費交通費: 営業活動での移動にかかる費用

- 一般管理費:一般管理費は、企業の日常的な運営活動や管理活動にかかる経費です。これには、以下のような項目が含まれます。

- 家賃: オフィスや店舗の賃貸料。

- 水道光熱費: 事務所や店舗の電気、ガス、水道の使用料。

- 保険料: 火災保険や賠償責任保険などの費用。

- 消耗品費: 事務用品や清掃用品などの購入費。

- 修繕費: 事務所や店舗、機械設備の修理・保守にかかる費用。

- 減価償却費: 固定資産(家具、機械設備など)の価値減少分。

- リース料: 機器や車両のリースにかかる月額料金。

- 販売費:製品やサービスを市場に販売するために直接かかる経費のことを指します。具体的には、以下のような項目が含まれます。

- 創業コスト(初期費用)を見積もろう

- 物件取得費(保証金・礼金・仲介手数料など)

- 設備投資(内装、厨房機器、什器など)

- 開業前の広告・仕入なども含めて考えます

- キャッシュフロー表の「投資活動」欄に反映

- 運転資金(無収入でも3ヶ月耐える資金)を見積もろう

- 開業後すぐに黒字になるわけではないため、

数ヶ月分の家賃・仕入・水道光熱費などをあらかじめ用意しておきましょう。 - 資金調達計画表の「運転資金」欄に反映

- 開業後すぐに黒字になるわけではないため、

- 法人税等の概算額を出す

- 予測される利益に基づき、法人税や消費税などの税金の概算額を計算します。

- 税金の支払いも収支計画に含めることで、実際の手取り利益を把握します。

シマナガ収支計画は、少し専門的な知識が必要になります。

でも、ここでしっかり数字の根拠を示しておくことが、融資を受けるための重要なポイントです。

もし「自分だけで作るのは不安…」という方は、事業計画書の作成を代行するサービスもご用意していますので、お気軽にご相談ください。

資金調達計画

アカガネ所長

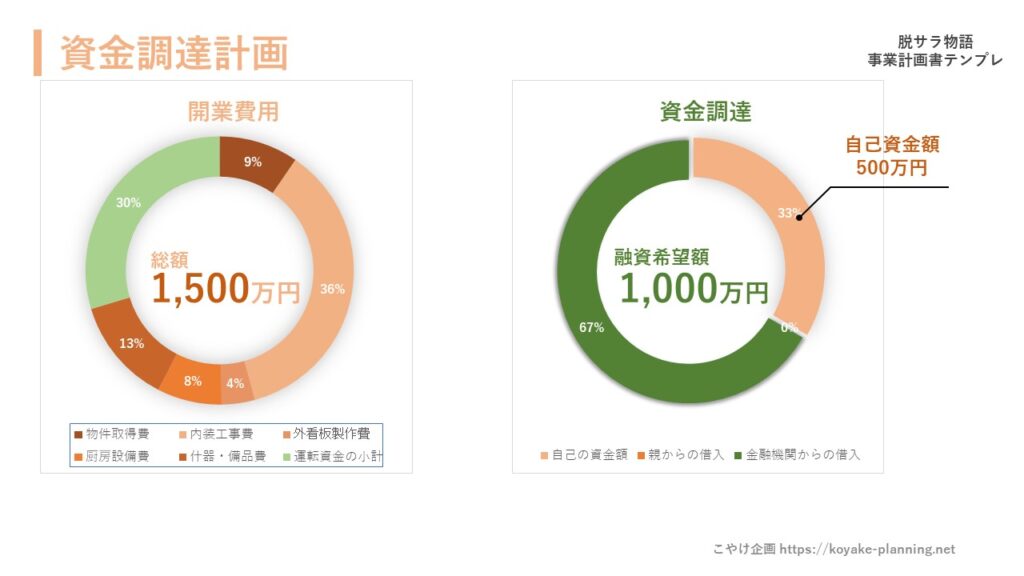

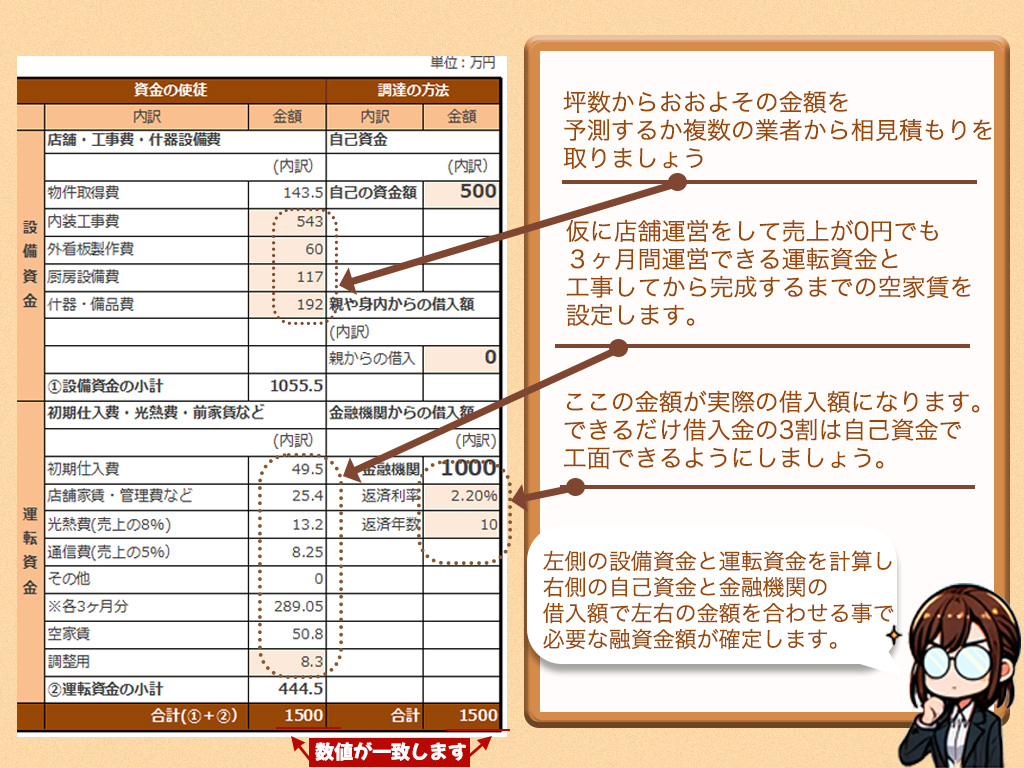

アカガネ所長最初に開業費用を計算します。

自己資金との差額を計算して必要な融資額を算出しましましょう。

甲斐承太郎開業費用はどうやって算出するの?

アカガネ所長

アカガネ所長目星をつけた物件の家賃や坪数などから計算します。

次の章から坪数のおおよその数値から必要資金の求め方を説明します。

設備資金の求め方

シマナガまずは表の上部である「設備資金」の求め方です。

①物件取得費

②内装工事費

③外看板制作費

④厨房設備費

⑤什器・備品費

それぞれ求めましょう。

飲食店開業に必要な初期投資

- 物件取得費:店舗物件を取得する際に必要な費用(おおよそ家賃の6ヶ月~10ヶ月分)

- 店舗保証金(敷金):物件を借り入れる際に担保として家主に預けるお金

- 仲介手数料:不動産屋に払うお金

- 礼金:家主にお礼としていれるお金。

- 申込金:物件に対する購入意志や入居意志を示し物件の仮押さえとして機能します。

- 手付金:契約の確実性を高めるため双方により返金・倍払いなどの取決める費用

- 造作譲渡代:前借り主によって作られてた厨房設備や什器などを譲り受ける対価として払う費用。あくまで契約相手は前借主となります。

- 内装費

- 内装工事費:1坪あたり40万円〜70万円(厨房機器は別途)

※居抜き物件の場合:1坪あたり20万円~40万円(厨房機器は別途)

- 内装工事費:1坪あたり40万円〜70万円(厨房機器は別途)

- 外看板制作費:

- 外装工事費:1坪あたり20~50万円

- 厨房設備費:冷蔵庫や製氷機、食器洗浄機やシンクなどの厨房機器類の取得費

- 厨房設備費:1坪あたり5~45万円

※居抜き物件の場合:1坪あたり2万円~15万円(厨房機器は別途)

- 厨房設備費:1坪あたり5~45万円

- 什器備品費:店舗で使用するテーブルやイス、グラスなどの什器や器具類などの備品費

- 1店舗あたり100万~250万円くらい

甲斐承太郎いろんな費があるんだね。

運転資金の求め方

運転資金

- 運転資金:

+家賃

+光熱費(予測売上高の5%)

+仕入原価(予測売上高×(原価率+人件費率))

+管理費+共益費+通信費+広告費×3ヶ月

+空家賃:4ヶ月分(スケルトンの場合)+2ヶ月分(居抜きの場合)

甲斐承太郎運転資金の項目…なにこれ!?

アカガネ所長運転資金をかんたんにまとめると

もし、お店を開業した場合に毎月かかるお店の経費の3ヶ月分です。

プラスして空家賃を加えた金額になります。

居抜き物件では空家賃は2ヶ月分。

スケルトン物件では空家賃4ヶ月分を見ておくとよいでしょう。

シマナガ空家賃について

居抜き物件の方が工事期間が短縮されるため予算を抑えることができます。

アカガネ所長事前に業者や大家さんなどに相談や見積・情報収集などをして

開業にかかる費用をおおまかに認識しておきましょう。

ただ、予算はかならずオーバーするものと考えておきましょう

シマナガ②内装工事費③外看板制作費④厨房設備費⑤什器・備品費

などについてはこちらにまとめてあります。

シマナガ

シマナガさらに10坪程度の飲食店を開業する際の実際にかかる初期費用を計算してみましたのでこちらも参考にしてみてはいかがでしょうか?

アカガネ所長

アカガネ所長店舗が決まれば必要な設備や工事内容、家賃や必要経費が見えてきます。

ここで必要開業資金を具体的にしてその資金を調達に入ります。

シマナガ

シマナガなお、おおよその金額を算出できるスクリプトを作りましたので目安としてお使いください。

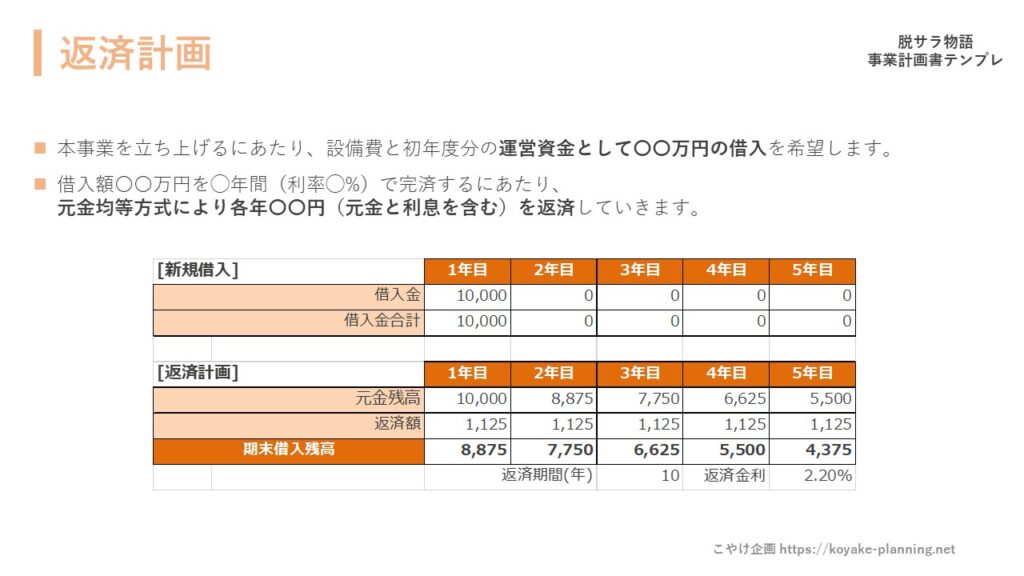

返済計画 -返済プランを明確に

アカガネ所長

アカガネ所長資金調達計画表が出来上がれば必要な融資額が判明します。

今回の場合、必要な融資額は1,000万円になります。

今度はこの借入金の返済スケジュールを立てます。

- 借入額の確認

- 借入れた総額を確認します。この金額は資金計画表で決定したものであり、必要な運転資金や設備投資などの目的に基づいています。

- 返済期間の設定

- 借入額に応じて、返済期間を設定します。一般的には、3年から5年の期間で設定されることが多いです。返済期間は借入れ条件や事業のキャッシュフローに大きく依存します。

- 返済計画表の作成

- 返済計画表は、以下の項目で構成されます。

- 年初残高: その年の始めにおける借入残高です。

- 返済額: 年間で返済する金額で、元本と利息を含めた金額です。

- 返済後残高: 返済後の借入残高です。

- 返済額は、損益計算書の数値をもとに、確実に返済できる金額を設定します。返済不能に陥らないように、事業の利益やキャッシュフローを慎重に分析することが必要です。

- 返済計画表は、以下の項目で構成されます。

- 利息の計算

- 借入金には利子がつくため、実際の返済額には利子も含めた合計金額を計算する必要があります。利息は、金融機関から提示される年率を基に計算されます。

- 返済計画の監査

- 返済計画は定期的に見直すべきもので、実際の事業の進行状況や収益に応じて、返済額を調整することも必要になるかもしれません。

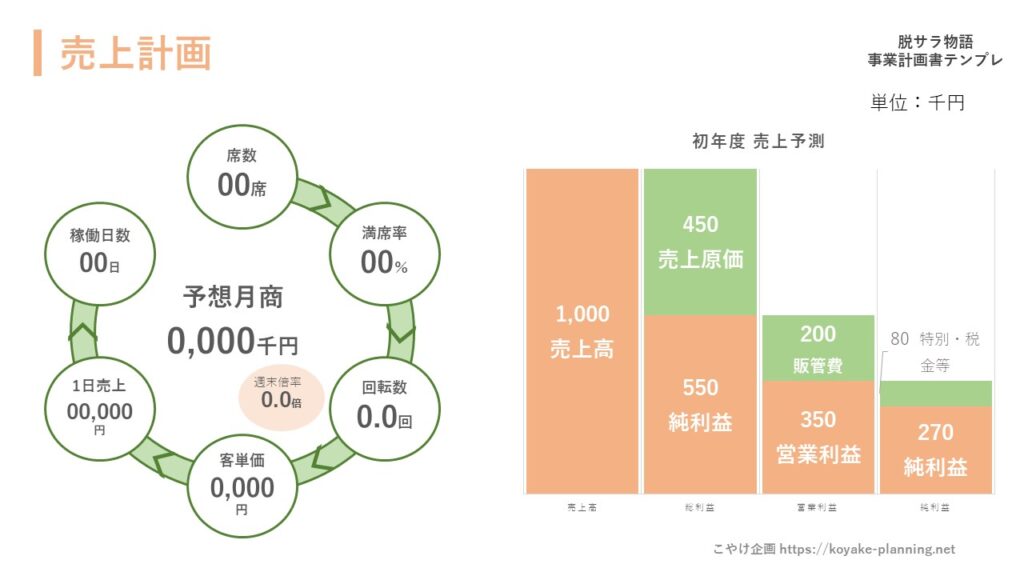

売上計画 – 返済の根拠を示そう

シマナガ

シマナガ返済計画の根幹となるのは売上計画です。

お店の売上高によって予算はすべて変わってきます。

甲斐承太郎売上高が大切なのはわかるがジュースを売るにしても一般的に売上高がどのくらいになるかなんて全然想像もできないよ!

これじゃ計画が一歩先に進まない…

アカガネ所長

アカガネ所長安心してください。

次の基準値を参考に売上計画を立ててみてください。

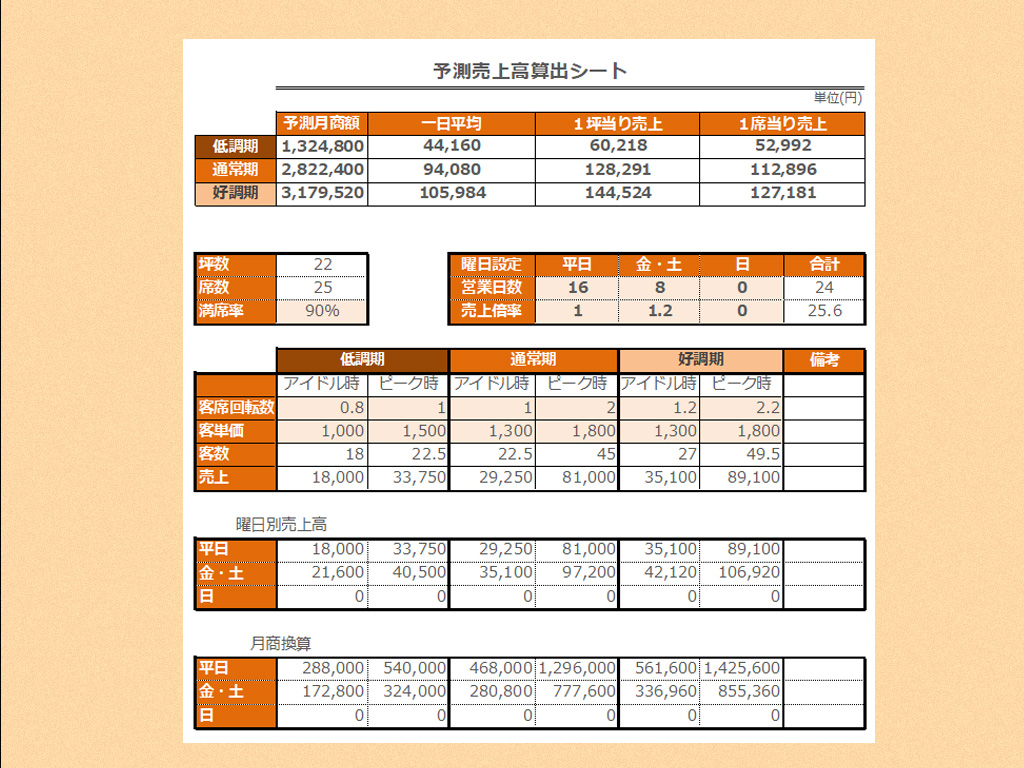

予測売上高を求める計算式

アカガネ所長売上高=平均客単価×座席数(坪数×坪当たり席数)×回転率×営業日数

が基本の計算式になります。

シマナガ

シマナガ坪数はお店の広さです。その坪数に対して席が何個置くかが重要です。

一般的には1坪あたり1.3~1.5席。居酒屋などは1.8席以上が理想です。

甲斐承太郎頭が追いつかない…回転率って何?

シマナガ回転率は、店舗の席が1日に何回利用されるかを示す指標です。

例えば、100席の店で1日に150人が来店した場合、1.5回転となります。この数値は業態によって異なり、カフェのように低い場合があります。

アカガネ所長客席が15席あってそれを2回転という事は1日の来店数が30人ということです。

回転率を使わずにおおよその1日の来店数予測する方法で

売上高=平均客単価×1日の集客数×営業日数

でも算出できます。

売上予測の検証方法

甲斐承太郎ちょっとまって!回転数ってどうやって割り出したの?

客単価とか来客数とか全部わかんないじゃん!!

シマナガ

シマナガそこで出店予定エリアの通行量やライバル店の調査などが役に立ちます。

具体的な調査の方法や集計のやり方などまとめてます。

記事の中にエクセルのテンプレートも用意してますのでぜひご活用ください。

売上予測データの採取方法

- 客単価の検証

- 周辺の店舗を視察して、そのエリアの価格相場を調査します。

- 親しい人に事前に作ったメニューを見てもらい、実際にどのように注文するかのシミュレーションを行い、予想される総支払額を算出します。

- 回転率の検証

- 同じタイプの飲食店のテーブル回転率を測定してみます。

- 考えている店舗のレイアウトをイメージし、その上で分析します。「利用層は1人なのか家族なのか」「どの時間帯が最も混雑するか」などの情報を基に、回転率をシミュレーションします。

- 来客数検証

- 周辺店舗の客入りの様子を把握するために、異なる時間帯や曜日に足を運び観察します。

- 店の前での歩行者の流量を数え、それに0.5%を乗じて予想来客数を見積もります。ただし、業態によって大きく差が出るため、周辺店舗のデータも参考にします。

満席率を追加しましょう

アカガネ所長さらに満席率を追加してデータの解像度を上げていきましょう。

甲斐承太郎ただでさえややこしいのに勝手に項目増やさないでよ!

シマナガ満席率というのは、飲食店などで、提供している席がどれくらい埋まっているかを示す指標のことです。

具体的には、営業中の全席数のうち、実際にお客さんで埋まっている席の割合を計算します。

甲斐承太郎満席率ってなんのために必要なの?

シマナガたとえば、10席の4人がけテーブルがあるレストランを考えてみてください。

もしカップルが5組来店すると、10席全部が埋まってしまい、店としては満席状態になります。

しかし、実際には40席中20席しか使われていない。これを満席率で考えると、50%の席しか使われていないのに、店は満席という状況になってしまいます。

アカガネ所長だから、満席率は単に席が埋まっているかどうかだけでなく、席がどれだけ効率的に使われているかを示す指標としても役立つのです。

このように、席の配置やお客様の組み合わせを考慮することで、満席率を改善し、収益を最大化することができるんですよ。

甲斐承太郎

甲斐承太郎じゃあ、全部カウンターと一人掛け席にすれば無駄なく座席を活用できるね!

シマナガテーブル席とカウンターや一人掛け席にはそれぞれメリット・デメリットがあります。

カウンター席とテーブル席の比較ポイント

| 比較項目 | カウンター席 | テーブル席 |

|---|---|---|

| 回転率 | 高い | 低くなりがち |

| 収容効率 | 少人数の客を効率的に収容可能 | 大人数のグループを受け入れ可能 |

| 満席率管理 | 管理がしやすい | 無駄なスペースが多くなる |

| スペース効率 | 高い | 効率が悪くなる場合がある |

| プライバシー | 確保が難しい | 確保しやすい |

| 滞在時間 | 短時間向け | 長時間向け |

アカガネ所長

アカガネ所長テーブル席を効率よく使うには、テーブルを簡単にくっつけたり離したりできるようにするのがポイントですね。

これで、少人数から大人数まで柔軟に対応できて、無駄なく席を活用できます。

さらに、片側をベンチソファにすることで、混雑時にお客さんを詰めて座らせることができるし、荷物を置くスペースにもなって便利です。

効率的な席配置が売上アップに直結するから、ぜひ考慮してみてください。

アイドルタイムとピークタイム

甲斐承太郎…

シマナガ

シマナガアイドルタイムっていうのは、お店が比較的空いている時間帯のことです。

ランチタイムとディナータイムの間の午後の時間帯が典型的なアイドルタイムになります。

一方、ピークタイムはお店が最も忙しくなる時間帯でランチタイムやディナータイムがこれに当たります。

この時間帯はお客さんが集中して来店するから、席が埋まりやすく、売上も一番高くなる時間帯です。

アカガネ所長売上予測を立てるときに、ピークタイムとアイドルタイムを考慮するのは、お店の混み具合を正確に反映させるためです。

ピークタイムは売上が多く、アイドルタイムは少ないから、それぞれを把握することで、より現実的な売上予測が立てられるよ。

低調期と通常期と好調期とは

シマナガ売上はあくまで予測であり、計画通りに進むとは限りません。そこで、低調期、通常期、好調期で売上予測を分けて考えておくべきです。

アカガネ所長低調期でもお店を回せるギリギリのラインを設定しておくことで、リスク対策として最低限の売上を把握し、撤退基準や対策を冷静に講じることができるようになります。

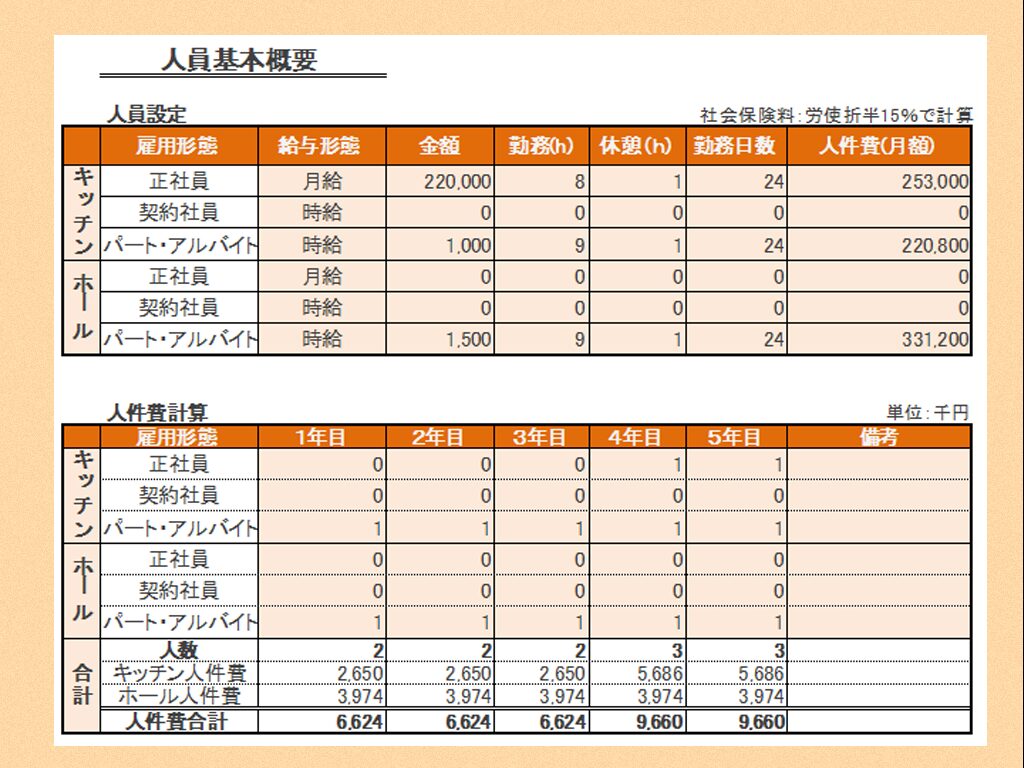

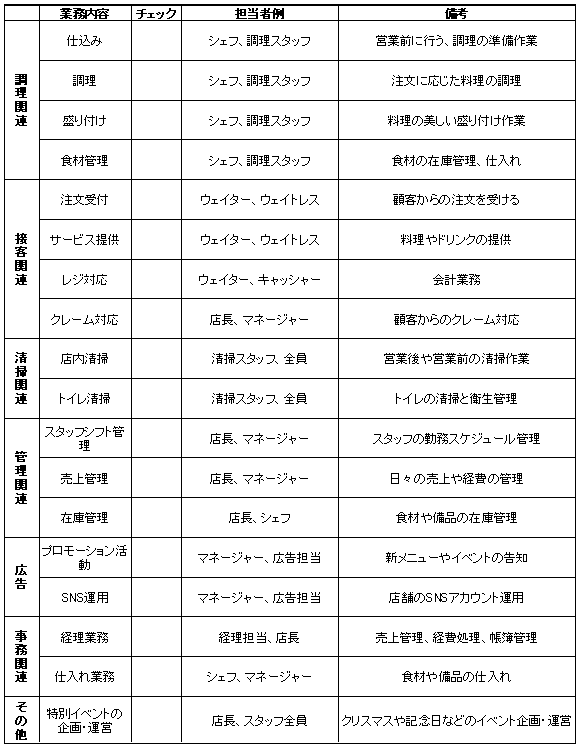

人員採用計画 – 店舗の運営の要

シマナガワンオペ経営では人を雇う必要が無く、人件費はかかりませんが、基本として説明しておきます。

飛ばしてしまってもかまいません。

シマナガ

シマナガまずは、事業に必要な業務を洗い出すことが大事です。

例えば、飲食店なら、調理、接客、清掃、仕入れ管理などの業務が考えられるでしょう。

それぞれの業務が、事業を円滑に進めるために欠かせないものだから、ここで抜けがないようにリストアップしておくことが大切なの。

必要人員と人件費の算出

甲斐承太郎

甲斐承太郎業務が決まったら、次はどれだけの人が必要かを考えるんだね。

シマナガはい。

各業務に対して何人が必要かを算出していきます。

1年目は最低限の人数で考えて、売上が増えてきたら少しずつ増員するように計画しましょう。

正社員だけでなく、パートやアルバイトをどう使うかもここで決めていくと良いでしょう。

ただし、無駄に人を増やしすぎるとコストがかさむから、業務のボリュームと整合性を取ることが重要で組織図なんかを簡単に作っておくと、どこにどれだけの人が必要かが見やすくなります。

アカガネ所長

アカガネ所長人件費は、全体の経費の中でも大きな割合を占めるから、事業計画の段階でしっかりと見直しておくことが必要です。

業種によっては、売上に対する人件費の割合がどれくらいか、参考指標と比較してみるとよいでしょう。

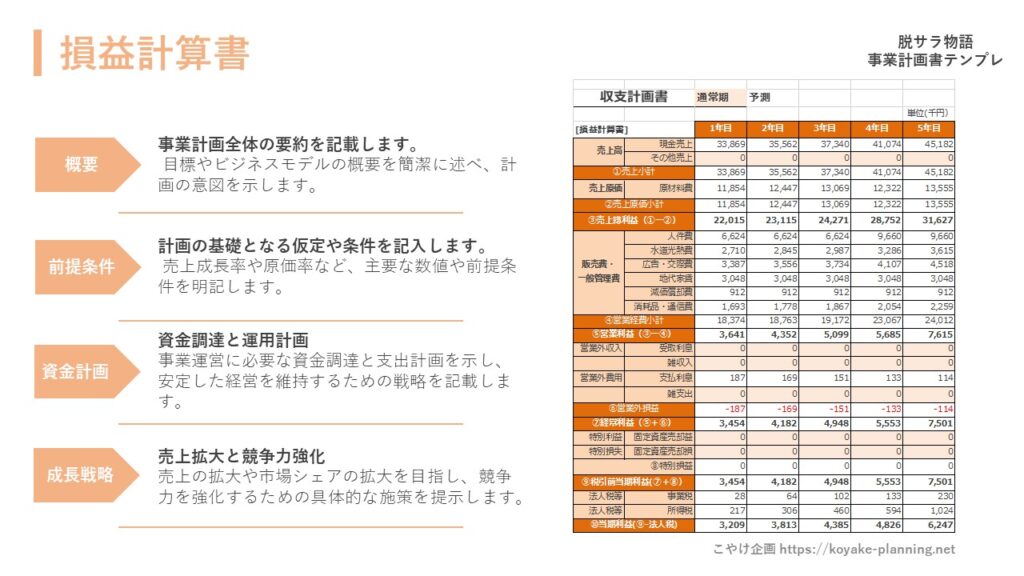

損益計算書 – すべての数字の根拠を明確に

損失計画の根幹である『売上原価』を計算しよう

アカガネ所長売上原価の計算は、飲食店経営において収益性を正確に把握するために欠かせないプロセスです。

ここでは、飲食店における売上原価の計算方法について簡単に説明します。

売上原価の計算ステップ

- メニュー毎の材料リスト作成

- 各メニューを提供するために必要な材料をリストアップします。このステップでは、料理に使われるすべての食材を忘れずに記録することが重要です。

- 材料の単位あたりの単価算出

- 使用する各食材の単位あたりの単価を算出します。これには、食材を購入した際の価格を、購入量で割って算出します。例えば、5kgの野菜を500円で購入した場合、単価は100円/kgになります。

- メニュー毎の食材使用量の計測

- 各メニューの調理に必要な食材の量を正確に計測します。この量は、メニュー一品を作るために必要な食材の重量や数量であることに注意してください。

- 売上原価の計算

- 上記の情報をもとに、各メニューの売上原価を計算します。具体的には、各食材の単価にそれぞれの使用量を掛けたものを全て足し合わせます。例えば、あるメニューに100gの野菜(単価100円/kg)と500gの肉(単価800円/kg)が使われる場合、野菜のコストは10円、肉のコストは400円となり、合計410円がそのメニューの売上原価となります。

- 全メニューの売上原価の合計

- 全メニューの売上原価を合計して、期間内(通常は1ヶ月)の総売上原価を算出します。これにより、その期間の食材費の総額を把握できます。

- 在庫管理: 在庫の増減も売上原価に影響を与えます。期間初めと期間終わりの在庫を考慮して、実際に消費された食材コストを算出することが重要です。

- 食材ロスの管理: 調理過程で発生する食材のロスや廃棄も、売上原価に含めるべきです。食材の利用効率を高めることで、売上原価を下げることが可能になります。

シマナガ売上原価の正確な計算と管理は、飲食店の収益性向上に直結します。

計算された売上原価をもとに、メニューの価格設定の見直しやコスト削減の施策を検討することができます。

販売費・一般管理費を計算する

シマナガ

シマナガ基本的に、売上原価を除く全ての費用は販売費または一般管理費に分類されます。

この分類の主な理由は、費用の性質を明確にし、適切な管理・分析を行うためです。

| 販売費 | 一般管理費 |

|---|---|

| モノを売るのにかかる費用 | お店の維持にかかる費用 |

| 変動費と固定費の両方が含まれる場合があります。 営業部員の人件費、広告宣伝費、販売促進費、配送費などが含まれます。 | こちらは主に固定費にあたります。 総務部員の人件費、オフィス家賃、水道光熱費、事務用品の購入費などがこれに該当します。 |

アカガネ所長損益計算書では、販売費と一般管理費はしばしば一緒に記載されます。

これは、それぞれの費用を細かく分類・管理するよりも、総合的な視点から財務状況を把握する方が効率的であるためです。

しかし、内部管理や分析の際には、これらを分けて考慮することが重要です。

シマナガ販売費は、将来の収益に寄与する「投資」としての販売費(例: 広告費)と、単にコストとして捉えられる販売費(例: 発送費)の二つにさらに分けられることがあります。投資としての販売費は、必ずしも削減するべきではなく、長期的な視点でその効果を評価する必要があります。一方で、単なるコストとしての販売費は、無駄を省くことで効率的な経営に貢献します。

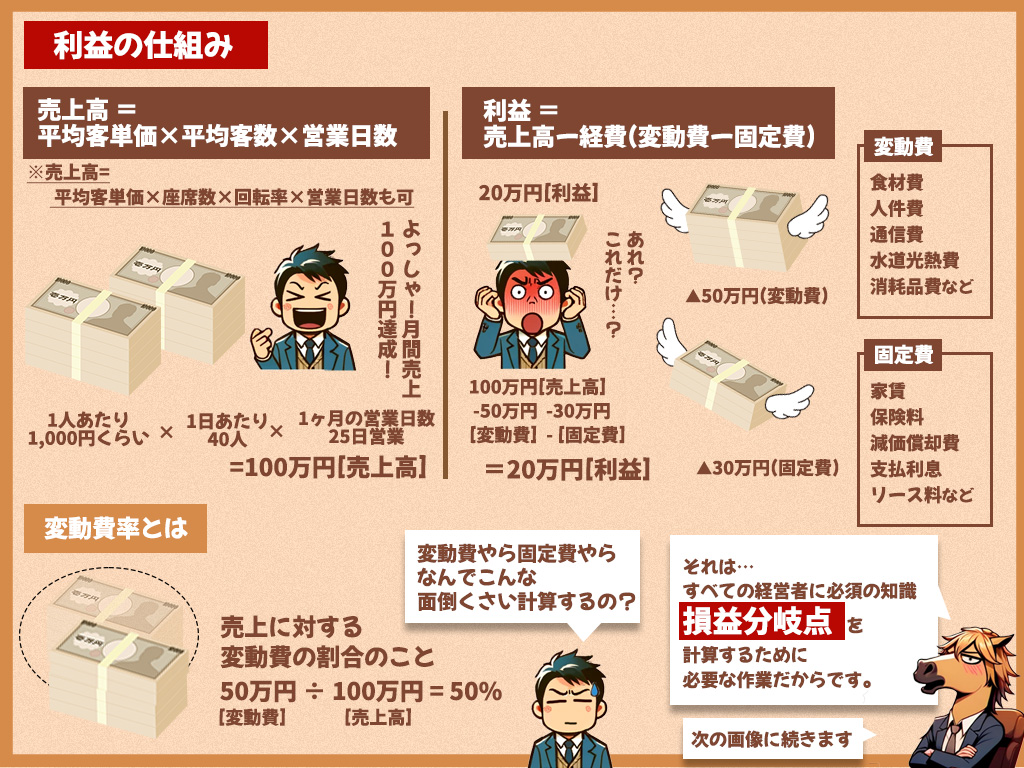

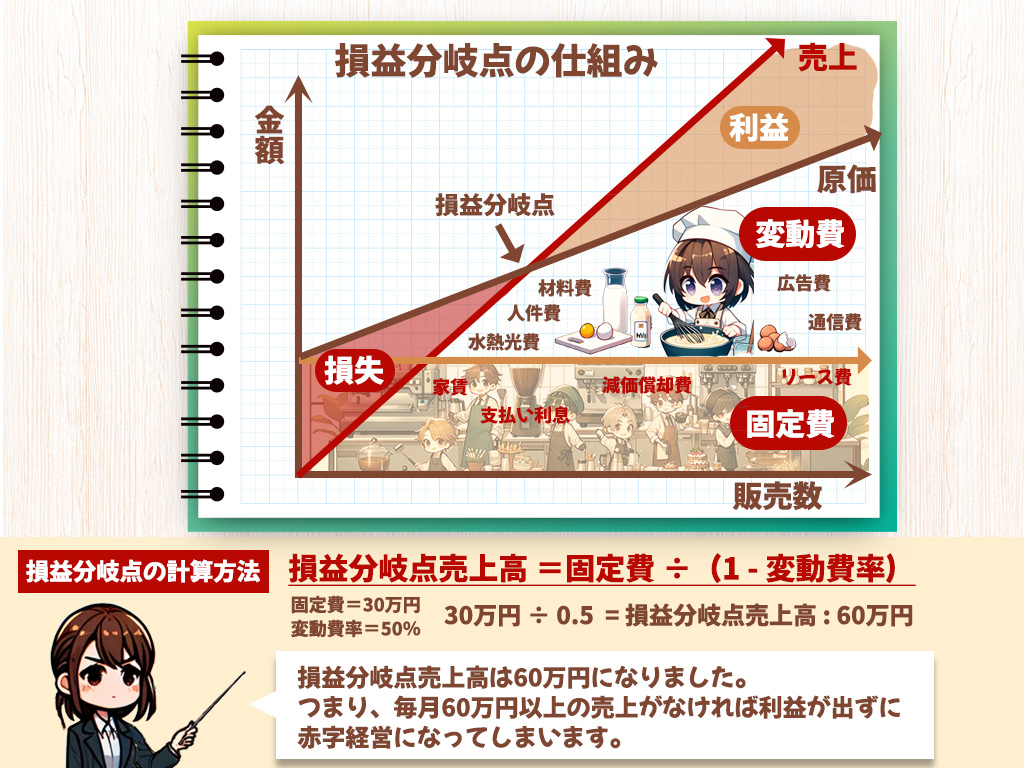

損益分岐点を覚えておきましょう

シマナガこの章では

利益の仕組みについて

変動費・固定費とはなにか

損益分岐点売上高について解説していきます。

最適な変動費率はいったいナンボ?

甲斐承太郎損益分岐点が大切なのは理解できたけど…

変動費率やら経費ってナンボくらいが最適なの?

アカガネ所長固定費は調整することはできません。

そこで変動費の原材料費や人件費で調整することになります。

FLコスト(原価と人件費の合計)の適正範囲を把握し、それに基づいて経費の額を調整します。

人件費は15~25%の範囲が一般的ですが、業態によって異なる場合があります。

シマナガ「FLコスト」とは

事業の運営コストの中でも

「食材コスト(Food cost)」と「労働コスト(Labor cost)」の二つを指す言葉です。

これらは飲食業界において特に重要な運営コストであり、事業の利益率に直接影響を与える主要な要素です。

甲斐承太郎さっきの表の変動費の2つの項目のコトね!

| 食材コスト (Food Cost) | 労働コスト (Labor Cost) |

|---|---|

| メニューに使用される食材、飲料、調味料などの総コスト。収益性維持のための適切な管理が必須。 売上に対する割合で計算し、コスト管理や価格設定に反映。 | 従業員の賃金、福利厚生、トレーニング、その他の関連コストの合計。労働の効率、生産性、従業員満足度に直接関わる。売上に対する割合で管理し、人件費率として把握。 |

アカガネ所長ここからは原材料費と人件費をそれぞれ売上で割って

原価率と人件費率を基本にしてこの2つの合計値として管理していきましょう。

シマナガ原価率(フードコスト)と人件費(レイバーコスト)の合計値は

売上の60%以下にしなければなりません。

諸経費は合計12%以下

家賃は8%以下を目標にして合計を90%以下にすることが大命題です。

個人事業主の納税額も確認しておこう

甲斐承太郎損益計算書の最後の項目で税引前当期純利益の

税金ってどんくらいかかるの?

シマナガ個人事業主にかかる税金は「所得税」「住民税」「消費税」「事業税」の4種類です。

損益計算書を作成して利益を確認しよう

シマナガ損益計算書を作成することで5つの利益が具体化します。

これらの数字はこの事業が「儲かるのか」「将来性があるのか」を数字で示すことができます。

損益計算書でわかる5つの利益

- 売上総利益

- 定義:売上から原価を差し引いた金額

- 意味:商品やサービスの市場価値によって得られる利益のこと。商品の市場価値が高いほど、この利益は増加する。

- 営業利益

- 定義:売上総利益から販売費及び一般管理費を差し引いた金額

- 意味:事業の運営によって生み出された利益のこと。効率的な経営によって、この利益を増やすことができる。

- 経常利益

- 定義:営業利益に営業外収益を加え、営業外費用を差し引いた金額

- 意味:事業の本来の活動に加え、財務活動による収支も含めた利益。金利収入や配当収入が多いほど、この利益は増加する。

- 税引前当期純利益

- 定義:経常利益に特別利益を加え、特別損失を差し引いた金額

- 意味:会社の全活動によって得られた純利益。固定資産の売買や非常時の損失など、特別な要因による損益も含む。

- 当期純利益

- 定義:税引前当期純利益から法人税等の税金を差し引いた金額

- 意味:実際にその会計期間で得られた清算後の純利益。税金を支払った後の、会社が手元に残すことのできる最終的な利益。

甲斐承太郎また、難しい計算が…

アカガネ所長難しい計算をして運営のヒントを与えるのが我々コンサルタントの仕事ですので安心してください。

数字に自信が無い、数字以外の別のことにリソースを割きたい場合はコンサルにお願いしましょう。

最低限の知識として頑張って付いてきてください。

シマナガ

シマナガビジネスの財務面でのアドバイスやサポートを提供するサービスには、主に以下のようなサービスがあり、それぞれ特徴があります。

| サービス | 特徴 |

|---|---|

| 経営コンサルタント | ビジネスの戦略立案、経営改善、財務管理など幅広い分野でサポート。新しい市場機会の発見や効率化戦略の提案でビジネスの成長を加速。 |

| 税理士 | 税務計算、税務申告、税務計画などの専門的なサービス。正確な税務申告で法的リスクを軽減し、税金の最適化でビジネスの利益を最大化。 |

| 行政書士 | 開業に伴う法律文書の作成、行政手続きのサポート。ビジネスに関連する複雑な法的要件をクリアにし運営をサポートします。0から10まで一貫的な関係を持ち身近なパートナーとしてサポート。 |

| 中小企業診断士 | 中小企業に特化した経営の各分野でアドバイスやサポート。ビジネスモデルの最適化や市場分析により、中小企業の成長と安定を促進。 |

| ビジネスインキュベーター/アクセラレーター | 資金調達、ネットワーキング、メンタリング、ビジネススキルトレーニングを提供。スタートアップや新規事業に必要なリソースと知識を提供し、ビジネスの成功確率を高める。 |

アカガネ所長これらのサービスは、財務管理や事業運営に関する専門的な知識が不足しているビジネスオーナーや起業家にとって貴重なリソースとなります。それぞれのサービスはビジネスの特定のニーズや目的に応じて選択することができます。

シマナガ今までの計算や考え方は簿記という知識になります。

簿記3級程度であれば入門にぴったりなので挑戦してみてはいかがでしょうか。

甲斐承太郎

甲斐承太郎経営者になるためには必要な知識だから修行だと思ってやってみようかな…

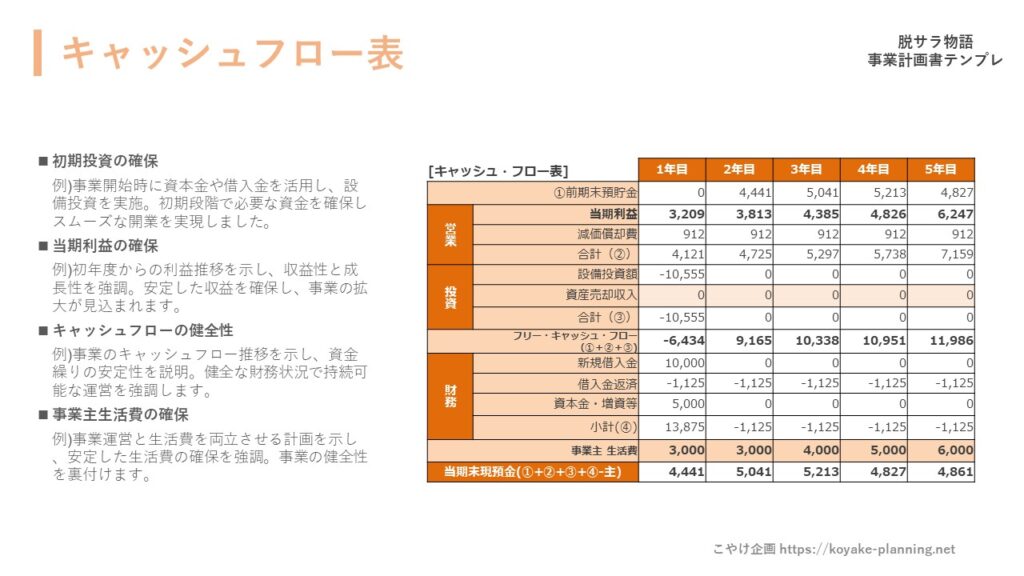

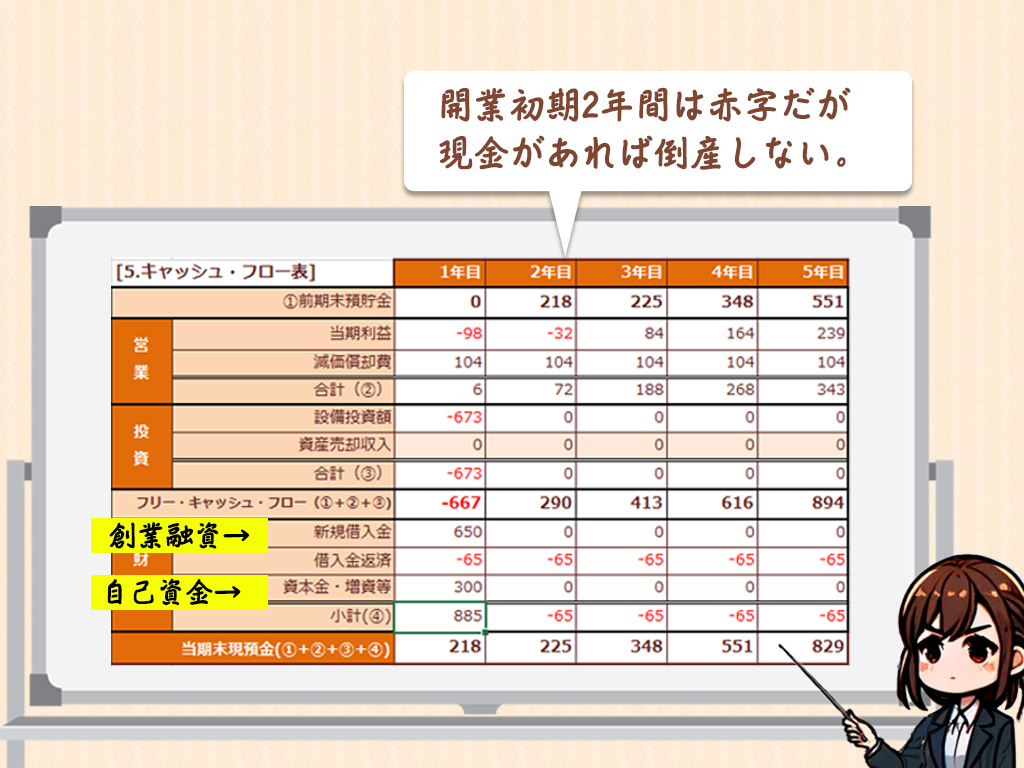

キャッシュフロー表

甲斐承太郎

甲斐承太郎キャッシュ・フロー?

昔、雑誌でよく見た巻末広告の現金のたくさん入った湯船に浸かるおじさんのこと?

アカガネ所長キャッシュフローとは、特定期間内の現金の流入と流出の状況を指します。

現金の動きを把握し、将来の資金状況を予測するために重要です。

現金が不足すると、仕入れや給与の支払いが困難になるため、効果的な現金管理が企業運営の鍵を握ります。

シマナガキャッシュフローの重要性は、黒字倒産のリスクを事前に見極め、避けることができる点にあります。

黒字倒産とは、利益は出ているものの、資金流出が利益を上回り、現金不足に陥る状態です。

このような状況を防ぐため、資金繰りを正確に把握し、管理することが不可欠です。

まとめ

アカガネ所長収支計画とは

事業で発生する収入と支出を予測し、利益が出せるかどうかを確認するプロセスです。

売上予測、費用の把握、そして採算性の確認が3つの主要なポイントになります。

①売上を予測する際には、「単価 × 数量」の基本公式に基づきます。飲食店であれば、「客単価 × 来客数」が売上の基本計算式となります。

来客数の予測には、競合分析や過去の職場経験からのデータを活用します。

②費用を把握する方法として固定費(家賃や人件費など)と変動費(原材料費など)と別けて計画を立てていきます。

正確な費用計画は、事業が利益を上げるために欠かせません。

シマナガ③採算性を確認する方法として売上から費用を差し引き、利益が出るかどうかを検証します。

キャッシュフロー表を作成して事業の成長を予測します。

この利益を根拠に融資に望みましょう。

収支計画はビジネスの構造を可視化し、融資担当者やチームでのコミュニケーションに役立ちます。

甲斐承太郎これまでの収支計画を全部まとめて完璧なる事業計画書を作成しよう!